מהי אלוקציה וכיצד היא משפיעה על תיק ההשקעות?

ההחלטה איך לפזר את הכסף בין סוגים שונים של נכסים פיננסיים יכולה להיות קריטית בתיק ההשקעות. אז איך עושים את זה בצורה החכמה ביותר?

הכתבה הזו תדבר על הדבר המרכזי ביותר בתיק השקעות, שקובע במידה מכרעת את התשואה בו.

כמה קובע? 94%.

על 94% מהתשואה בתיק ההשקעות שלנו אחראית האלוקציה בתיק ההשקעות. על השארית הקטנה הנוספת אחראים גורמים אחרים כמו בחירת המניות הפרטניות בתיק, למשל.

את המסקנה הזו מצאו במחקר שאפשר לקרוא עליו פה.

אלוקציה היא גורם מכריע באסטרטגיה מוצלחת של ניהול השקעות.

אלוקציה בעברית של אנשים זה: ההחלטה איך לפזר את הכסף בין סוגים שונים של נכסים, כמו מניות ואיגרות חוב. איפה לשים יותר ואיפה פחות ואיפה בכלל לא.

לכל סוג נכס יש מאפיינים דומים, ולכן אלוקציה יכולה לסייע בהשגת מטרות פיננסיות באמצעות שילוב בין סוגים שונים של נכסים.

את כל זה צריך לשים במסגרת הסיכון המתאימה לכם, כלומר: מה טווח ההשקעה ומה הסבילות שלכם לסיכון.

למשל, אם יש לכם כסף פנוי ואתם מתכוונים לעשות בו שימוש בשנה הקרובה – השקעה בבורסה היא מחוץ לתחום. פשוט שימו את הכסף בצד, במזומן.

אם טווח ההשקעה ארוך יותר, מספר שנים לפחות, אז כבר יש מה לדבר על תיק השקעות.

אחר כך גם כדאי לחשוב על מה היעוד של הכסף, וכמה אתם מסוגלים לשבת מהצד ולצפות בו נחתך לפעמים, בשביל ליהנות בעתיד מפירות התשואה עליו (מי שחווה את זה יודע שזה לא פשוט).

אחרי כל זה, ניגשים לעבודה ועושים אלוקציה.

אלוקציה – קווים לדמותה

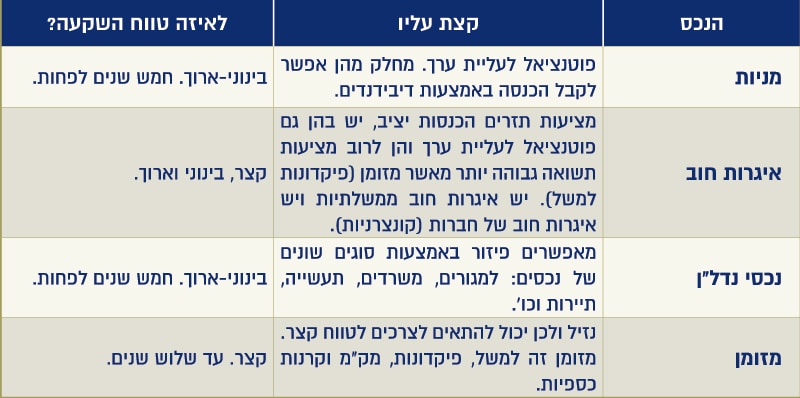

אבני הבניין של אלוקציה הן הנכסים השונים: מניות, איגרות חוב, נכסי נדל”ן ומזומן. ב-IBI יש אבן בניין נוספת: השקעות אלטרנטיביות לשוקי ההון המסורתיים. אפשר לקרוא על זה כאן.

בשלב הזה, חייבים לדבר קצת על מיתאם בין הנכסים השונים, כלומר: עקביות בין שינוי במחיר של נכס אחד לבין שינוי במחירו של נכס אחר.

למשל: מה קורה למחירי הנדל”ן כשמחירי המניות יורדים?

טוב, מיתאם זה משהו שאפשר למלא עליו עמודים על עמודים על עמודים. הוא נבחן בהמון מחקרים. אז נגיד רק שפעם אחרי פעם מצאו מיתאם נמוך בין מניות לאיגרות חוב, לרוב ממשלתיות, ולכן שילוב ביניהן מספק גיוון טוב בתיק.

אם כן, האם זה מקרי שתיק השקעות ישראלי “קלאסי” מורכב מ-80% איגרות חוב ו-20% מניות?

משהו מעניין על זה > בכתבה הזו ב-ynet.

ומה עם נדל”ן ומניות?

אאוץ’: לרוב יש ביניהם מיתאם חיובי גבוה, כלומר הם נוטים לעלות ולרדת יחד.

אלוקציה היא גם מדע וגם אמנות

לכל אחד ואחת מתאימה אלוקציה אחרת, כי טווח הזמן, המטרות וגם הגיל שונים.

ולא רק זה. האלוקציה שלך תשתנה במהלך השנים, שוב, בהתאם לגיל ולמטרות. למשל, יכול להיות שבשלב כלשהו תחליט/י לייעד את הכסף שלך לפרישה. ברור שזה משנה את כל המשחק וצריך לשבת שוב לשולחן האלוקציה ולבנות שוב את הפאזל.

הנה דוגמה לאלוקציות נפוצות בישראל. שלושה תיקי השקעות: שמרני, ביניים ובסיכון גבוה יותר.

שמרני: 10% מניות; 80% איגרות חוב; 10% מזומן.

לאלו שיש להם סיבולת נמוכה לסיכון ו/או טווח השקעה קצר יחסית.

ביניים: 25% מניות; 70% איגרות חוב; 5% מזומן.

לאלו שחיים בשלום יחסי עם סיכון ו/או לטווח השקעה בינוני.

בסיכון גבוה יותר: לפחות 50% מניות והשאר איגרות חוב; 0% מזומן.

למי שלא חושש לקחת סיכון בשביל ליהנות מהפירות בעתיד (כך לפחות מוכיחה ההיסטוריה של מניות) ו/או לבעלי טווח השקעה ארוך.

עכשיו יש קצת אותיות גדולות וחשובות: כל מה שכתבנו זה לא יעוץ השקעות ובטח שלא הצעה לסידור תיק ההשקעות שלכם. הכתבה הזו לא יכולה ולא רוצה להחליף יעוץ פיננסי.

עוד לא סיימנו. יותר נכון, התחלנו

אז קביעת רמת הסיכון חשובה מאוד, ואחרי שעשינו אותה, מגיעה המלאכה האמיתית של בניית תיק השקעות. עכשיו צריך להחליט תכלס מה לשים בו: אילו מניות, אילו איגרות חוב, כמה מהן ממשלתיות וכמה מהן קונצרניות, והאם ללכת גם על מדדי מניות רחבים? ובאילו סקטורים ובאילו מדינות? העולם הוא גדול ורחב, גם כשזה מגיע להשקעות.

אז ברור שלא נוכל לכסות פה את כל הנושא של בניית תיק השקעות, אבל אנחנו מקווים שעשינו לפחות קצת סדר בדבר הזה שנקרא אלוקציה.

נראה לנו שזה בסיס טוב להמשיך לחקור וגם בסיס נכון לפגישה שלכם עם מנהל/ת תיק השקעות.

לא רוצים להתעסק באלוקציה? צרו קשר כדי לבדוק אם תרצו שננהל בעבורכם כסף. אנחנו מנהלים תיקי השקעות בהיקף של 350 אלף ₪ ומעלה.