(כמעט) כל מה שכדאי לדעת על מיסוי אופציות לעובדים

ברכות! קיבלתם (וקיבלתן) אופציות מהעבודה. זו הטבה משמעותית, שעשויה - עם קצת מזל - להגדיל את ההון העומד לרשותכם. אופציות מעלות שאלות רבות, בין היתר על מה גובה המס שנשלם עליהן, וזה לגמרי טבעי. את רוב הדברים שכדאי לדעת - תמצאו בכתבה

קיבלתם או קיבלתן אופציות ממקום העבודה? מזל טוב! זו לגמרי הטבה משמעותית, ועם קצת מזל (או הרבה), היא עשויה להגדיל את ההון העומד לרשותכם.

מהניסיון שלנו, קבלת אופציות מעלה שאלות רבות, וזה לגמרי טבעי. בסופו של יום, מדובר בהטבה משמעותית, וכולנו רוצים ורוצות להבין אותה. למשל, על ההכנסה שתנבע מאופציות לעובדים תשלמו מס, ולהבין במיסים, המממ כן… זה אף פעם לא פיקניק.

אז, בואו נתחיל במה שלא נעשה בכתבה הזו: לא נצלול עמוק לענייני מיסים.

מה שכן נעשה, זה לנסות לענות על כמה שאלות מרכזיות שקשורות בתוכנית אופציות, גם בהקשר הכולל של מס שנשם על אופציות לעובדים

הנושאים שנכתוב עליהם רלוונטיים אם אתם עובדים בחברה ציבורית (שנסחרת כבר בבורסה), וגם אם אתן עובדות בחברה פרטית (נגיד סטארט-אפ).

נתחיל.

השאלה הראשונה שעולה בראש של כל מי שמקבל ומקבלת אופציות היא: “איך מרוויחים מהן”.

את התשובה נחלק לשני חלקים:

החלק הראשון, במקרה שאתם עובדים בחברה ציבורית.

החלק השני, אם אתם עובדים בחברה פרטית.

אופציות בחברה ציבורית – די פשוט

אם אתם עובדים בחברה ציבורית (כלומר, שמניותיה רשומות למסחר באחת מהבורסות בעולם), רווח ממימוש אופציה נוצר כאשר מחיר מניית החברה שאתם עובדים בה גבוה מתוספת המימוש של האופציה.

לדוגמה, יש לכם אופציות במחיר מימוש של שני דולרים, ומניית החברה נסחרת בבורסת נאסד”ק במחיר של 10 דולר. הרווח התאורטי הוא שמונה דולרים לכל מניה. עכשיו נשאלת השאלה כמה מס נשלם על כל הטוב הזה.

מס על אופציות לעובדים בחברה ציבורית

סעיף 102 לפקודת המס קובע מספר מסלולי מס. השכיח מביניהם הוא מסלול רווח הון עם נאמן. במקרה כזה, חבות המס תהיה בשיעור של 25% מהרווח שנוצר, ללא תשלום ביטוח לאומי או מס בריאות.

אילו תנאים צריכים להתקיים כדי שתיהנו משיעור מס כזה?

יש עוד כמה התניות, אבל הן קשורות לחברה ולפרוצדורה (אז לא ניקח אתכם אליה…).

אז זהו, עד כאן מה שקורה עם האופציות שלכם כשאתם עובדים בחברה ציבורית.

אופציות בחברה פרטית – מחכים להנפקה או מקווים ל”אקזיט”

כמעט באופן גורף, הרווח ממימוש אופציות בחברה פרטית יגיע באחד משני מקרים:

הראשון, הנפקת החברה והפיכתה לציבורית. מה שנקרא IPO.

השני, מכירת החברה לחברה אחרת. מה שנקרא Exit.

במקרים מסוימים, אפשר למכור את האופציות מחוץ לשני האירועים האלה, אבל אלה מקרים שאינם שכיחים.

מימוש אופציות לאחר הנפקת החברה

הנפקת מניות החברה בבורסה והפיכתה לציבורית, מאפשרת לכל אחד ואחת לרכוש או למכור את מניות החברה בבורסה.

זה אומר שלאחר ההנפקה, גם אתם יכולים לממש את האופציות שלכם, ולמכור את המניות הנובעות מהן.

יש שני דגשים לגבי האופציות שלכם באירוע כזה:

הדגש הראשון הוא שלרוב, לא תוכלו למכור את מניותיכם בתקופה של חצי שנה מיום ההנפקה. (בדרך כלל אלו תנאים שנקבעים בתשקיף בעת ההנפקה, או בכפוף לרגולציה של הבורסה שבה מבוצעת ההנפקה).

הדגש השני הוא שלאחר תקופת החסימה, ניתן יהיה למכור את המניות, אבל זה יהיה כרוך בפרוצדורה משפטית שאורכת מספר שבועות.

כמה מס נשלם על אופציות לעובדים בחברה פרטית?

כדאי לדעת:

הקצאות של אופציות שבוצעו במהלך 90 יום לפני הנפקת החברה – לא יהנו משיעור מס של 25% (מס רווח הון) בעת המכירה. גם אם המתינו שנתיים.

מה שיקרה זה שההכנסה הנובעת מהן תחולק לשני חלקים:

הראשון, ההפרש בין תוספת המימוש לבין שווי השוק של החברה במועד ההנפקה (מחיר הסגירה הממוצע של מניית החברה במשך 30 ימי המסחר שלאחר ההענקה), יסווג כהכנסת עבודה.

יתרת ההכנסה תסווג כרווח הון, שחייב במס בשיעור של 25%.

מימוש אופציות לאחר מכירת החברה

אפשר ליהנות ממימוש האופציות שלכם בתסריט נוסף – כשהחברה שלכם נמכרת (אקזיט. ומזל טוב…).

באירוע כזה, לרוב, הכסף יועבר לנאמן עבורכם במועד סגירת העסקה.

גם במקרה זה יש שני דגשים לגבי האופציות שלכם באירוע כזה:

הדגש הראשון: אם מכירת החברה היתה לפני שהסתיימה תקופת החסימה בת השנתיים, עדיין אפשר יהיה לקבל על האופציות הטבת מס בשיעור של 25%. במקרה כזה, החברה פונה לרשות המיסים בבקשה לקבלת הסדר מיוחד. בהסדר כזה, הרווחים ממימוש האופציות מועברים לפיקדון עד תום השנתיים. לאחר מכן, הם מועברים אליכם בניכוי מס בשיעור של 25%.

הדגש השני הוא שאופציות שהוענקו במהלך 90 יום לפני יום מכירת החברה – לא מזכות בהטבה הונית. כלומר, כל ההכנסה הנובעת מהן תסווג כהכנסה מעבודה ויחול עליה שיעור המס השולי.

זהו, אלה הדברים העיקריים שנראה לנו שכדאי לכם לדעת על האופציות שלכם, ועל מיסוי אופציות לעובדים.

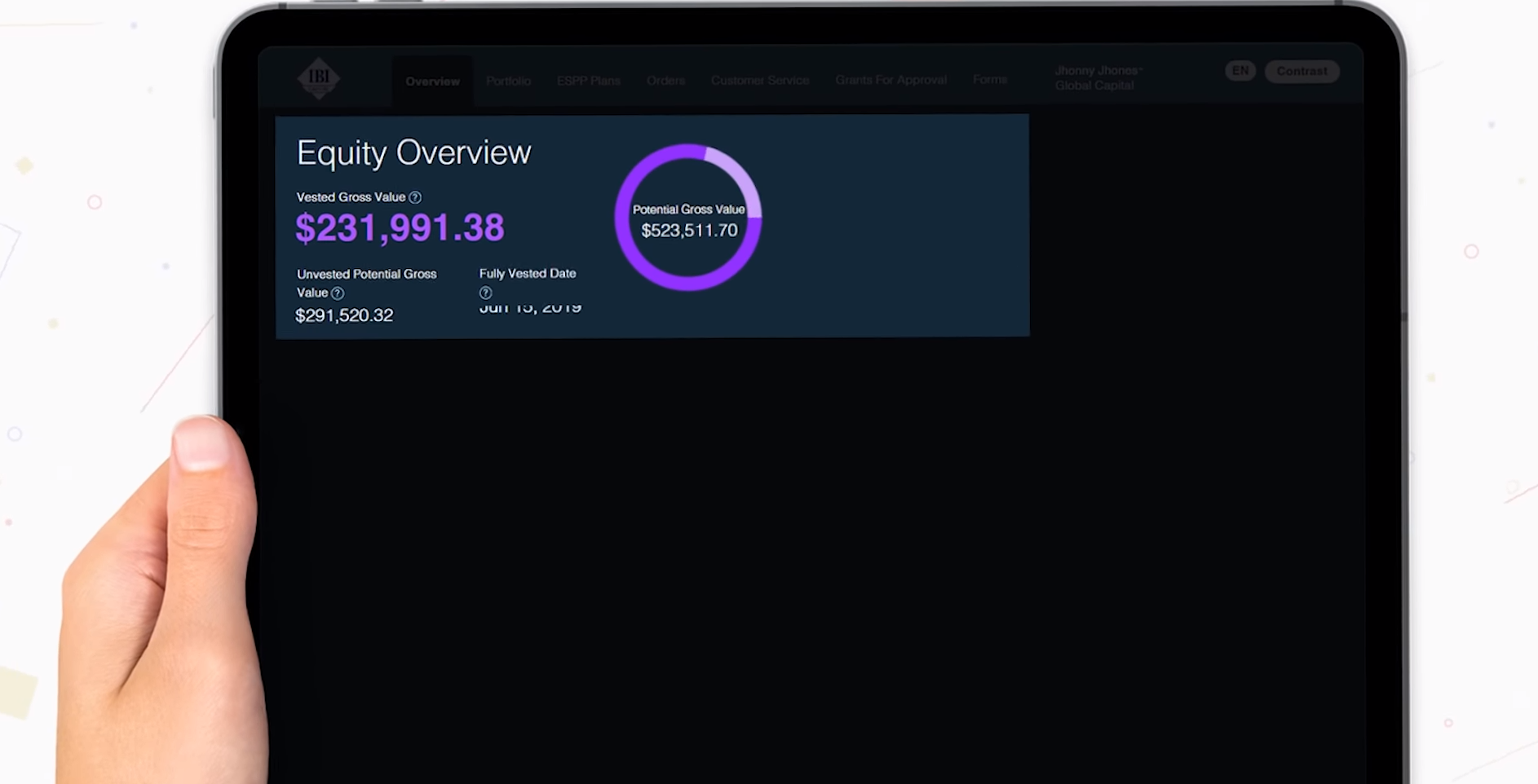

אנחנו רק רוצים להוסיף שאם אתם ואתן לקוחות של IBI Capital, תוכלו לראות את כל מה שקשור באופציות שלכם באתר החדש והמתקדם (סביר להניח שאתם כבר נהנים ממנו?).

הנה וידאו קצר על האתר החדש. תהנו…

יש לכם שאלות?

אפשר לסייע במשהו?

מוזמנות ומוזמנים ליצור קשר.

אסף גלס

סמנכ”ל לקוחות ב-IBI קפיטל

asafg@ibi.co.il