למה כדאי לכם להיות אקטיביים ולעבור לחסכון פנסיוני פאסיבי?

בהשקעות לטווח ארוך הוכח כי חסכון פאסיבי עדיף על אקטיבי וגם ששילוב ביניהם הוא כיוון טוב. בעברית: גם להיצמד למדדים וגם לתת למנהל השקעות לנהל לכם את הכסף. אילו עובדות נוספות אנו יודעים על חסכון מסוג זה וכיצד תוכלו גם אתם להיות פאסיביים?

בעשורים האחרונים שולטות בענף ההשקעות שתי אסכולות עיקריות לניהול כסף בשוק ההון.

האסכולה האקטיבית. ניהול ההשקעות המסורתי, המוכר. מנהל השקעות בוחר את הרכב הנכסים בתיק (מניות, אג”ח, מזומן וכו’) ומשנה אותו בהתאם לשיקול דעתו. מנהל ההשקעות נעזר לרוב באנליזה ומחקר כדי לבחור את החברות או התחומים אשר לדעתו ישגשגו יותר מהאחרים. שם המשחק הוא להיות טוב מהשוק, להכות אותו.

האסכולה הפאסיבית. גורסת כי הדרך הנכונה ביותר הינה “להיצמד” לשוק במקום לנסות להכות אותו. לשיטתה, יש לרכוש את כל ניירות הערך של מדד שוק מסוים או הפועלות בענף מסוים, וכך לקבל את תשואתו הממוצעת. שם המשחק הינו להסתפק בממוצע. לא יותר, וחשוב מכך, לא פחות.

רגע, מה זה בכלל מדד שוק?

מדד הוא רשימת ניירות ערך שיש להם מכנה משותף. למשל, מניות החברות הגדולות ביותר (בשווי השוק שלהן) במדינה מסוימת (מדד ת”א 25 ו- S&P 500 לדוגמא), או מדד המייצג את השוק כולו (מדד אג”ח כללי, לדוגמא).

מדד ת”א 25. מדד הדגל של הבורסה בתל אביב, הכולל את 25 המניות בעלות שווי השוק הגבוה ביותר בבורסה הישראלית.

מדד S&P 500. ה”סלב” של מדדי השוק. המדד המוביל בארה”ב כולל את 500 המניות בעלות שווי השוק הגדול ביותר בארה”ב. המדד חוצה מגזרים ומאגד חברות מתחומים רבים: פיננסים, טכנולוגיה, תעשיה, אנרגיה, ולמעשה משקף את הכלכלה האמריקאית, ויש הטוענים, גם את הכלכלה העולמית.

מדד אג”ח כללי. מדד הכולל את כל אגרות החוב בבורסה, הממשלתיות והקונצרניות (של חברות).

המשקיע הפאסיבי מעוניין להשיג את תשואת המדד, ואילו המשקיעים האקטיביים ינסו להכות את המדד, כלומר, להשיג תשואה הגבוהה מתשואת המדד. חלקם יצליחו. חלקם פחות.

העולם עובר למדדים, ובצדק!

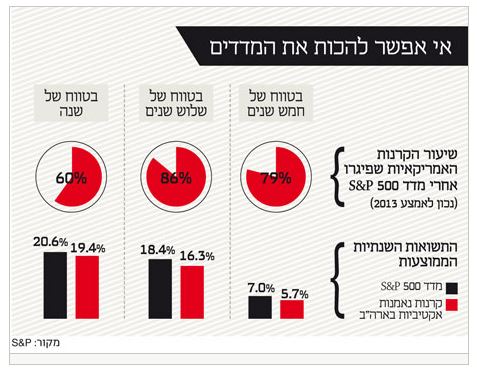

בחינת תשואות העבר מראה כי בטווח הארוך, מרבית המנהלים לא מצליחים להכות את המדד. המחקרים מתכנסים ל- 80%. כלומר, רק חמישית מהמשקיעים האקטיביים מצליחים לייצר תשואה הגבוהה מתשואת המדד. היתר, השתרכו מאחור ולמעשה לא הצדיקו את דמי הניהול שגבו.

יש לציין כי בטווח קצר, שנה לדוגמא, אחוז גבוה יותר של מנהלים אכן מצליח להכות את השוק, אך עדיין במספרים לא מרשימים.

במילים אחרות, אם תשקיע במדד, תקבל 80 במבחן, אמנם לא תצטיין אבל גם לא תיכשל. רבים הבינו כי קיים סיכוי נמוך להכות את המדד או לבחור במנהל השקעות שיכה את המדד, עברו לניהול הפאסיבי “ומסתפקים” בתשואת השוק.

ואכן, בעשור האחרון, תעשיית המוצרים מחקי-מדד נהנית מצמיחה מדהימה, על חשבון המוצרים המסורתיים, האקטיביים. הצמיחה המהירה נרשמת בעיקר בתעודות סל וקרנות מחקות, אשר כל תכליתן היא להשיג תשואה זהה או קרובה ככל הניתן לתשואת המדד אחריו הן עוקבות.

כמה מהירה הצמיחה אתם שואלים?

כ- 110 מיליארד שקל מנוהלים בתעודות סל, רק בישראל. קרנות מחקות, מוצר שנולד כאן רק ב- 2008, מנהלות כבר כ- 30 מיליארד ש”ח.

לפי “כלכליסט”, בארצות הברית, היקף הנכסים המנוהלים בקרנות פאסיביות מגיע כבר ליותר מרבע מהיקף הכסף בקרנות נאמנות (!) וקצב הגידול שלהן גבוה פי ארבעה מזה של הקרנות האקטיביות. ועוד הזרוע נטויה.

איך כל זה קשור לפנסיה שלנו?

החברות המנהלות את הפנסיה שלנו היו הראשונות לאמץ את המוצרים הפאסיביים. אחריהן הגיעו מנהלי תיקי ההשקעות הפרטיים, שהבינו שאם אי אפשר לנצח אותם – נצטרף אליהם, והחלו לשלב אפיקים פאסיביים כחלק מתיק ההשקעות. לבסוף, כמו תמיד, באיחור לא אופנתי, מצטרף גם הציבור הרחב.

החיסכון הפנסיוני בישראל עומד על כטריליון שקלים, מספר עצום שרובו חסכון ארוך טווח, ארוך מאוד.

אבל, חרף העובדה שניהול פאסיבי הוכח כעדיף בהשקעות לטווח ארוך, מרבית החיסכון העיקרי של כל אחד מאתנו, עדיין מושקע בשיטה המסורתית, ורק מעט ממנו באופן פאסיבי. מעט מדי.

בעיני, לו היו מפרקים את הענף ומרכיבים אותו מחדש, עיקר הכסף היה צריך ללכת למוצרים פאסיביים.

למה?

כי זה היה מאפשר להוזיל עלויות ניהול, להגדיל שקיפות, לפשט, ובשורה התחתונה, להגדיל את החיסכון שלנו. והתשואות…היו לא רעות בכלל.

אז…תהיו אתם אקטיביים ותגדילו את החלק הפאסיבי של החסכון שלכם לפנסיה.

אפשר לחשוב על מספר כיוונים:

אפשר להעביר את הפנסיה או חלקה למסלול מחקה מדד. אולי לא יצא לכם לשמוע על מסלולים כאלה, אבל הם בהחלט קיימים. תבררו בחברה המנהלת עבורכם את קרן הפנסיה.

אפשר לחסוך לפנסיה גם באמצעות קופת גמל – למשל, אפשר לנתב חלק מההפקדה הפנסיונית החודשית שלכם לקופת גמל, או במקביל, להעביר לקופת גמל חלק מהכסף שכבר צברתם. כאן רק צריך לשים לב שעשויות להיות לכך משמעויות, ולכן אנו ממליצים להתייעץ עם בעל רישיון פנסיוני.

ומילה לסיום על קרן השתלמות, גם אליה אפשר להתייחס כחלק מהחסכון שלנו לפנסיה, או כחסכון לטווח בינוני-ארוך. טווח כזה בהחלט מתאים להשקעה פאסיבית, וכיום, יש מגוון רחב של מסלולים מחקי-מדד בקרנות השתלמות.

בכל מקרה, תמיד אפשר לקבוע פגישה עם משווק פנסיוני מוסמך כדי לבדוק כיוונים ושילובים שעשויים לגרום לכסף שלכם לעבוד טוב יותר.