אגדה או מציאות: באיזה יום בשבוע הבורסה עולה יותר?

יש הרבה מיתוסים על הבורסה ועל אפקטים המשפיעים על התשואה שלה. הכתבה הראשונה בסדרה בודקת את "אפקט היום בשבוע", או באיזה יום הבורסה עולה יותר, אם בכלל...

בשוק ההון יש לא מעט “אגדות אורבניות”, נקרא לזה. למשל, על זה שיש חודשים מסוימים בשנה שמניבים תשואה עודפת (ינואר, מישהו?), או ימים מסוימים בשבוע או אפילו אירועים ספציפיים בשנה בהם הבורסה מושפעת לחיוב או קצת פחות.

האם אלה באמת רק אגדות או מיתוסים חסרי אחיזה במציאות, או שיש דברים שאכן מתממשים?

וגם, אם חלק מתממשים ונבדקו בשווקים בחו”ל, האם הם נכונים גם לשוק המניות בישראל? זה מעניין כי הכסף של כולנו מושקע קודם כל בישראל וגם, זה נבדק הרבה פחות מאשר בחו”ל.

אז נתחיל מהשורה התחתונה: כן, חלק מהדברים הם לא רק מיתוסים או אגדות אורבניות, ו…כן, הרבה מהמיתוסים נבדקו במחקר ייחודי גם על השוק הישראלי ומתממשים גם כאן.

רו”ח אורי גלאור, שהצטרף לאחרונה ל-IBI ניהול תיקים כאנליסט (וכותב בכל חודש את “מה עשה הכסף שלנו”), חקר את הנושא במסגרת לימודי תואר שני עם תזה במימון, ובהנחיית ד”ר רוני מנוס מהמסלול האקדמי של המכללה למנהל.

הקדמה קלה: במחקר אקדמי כמו במחקר אקדמי, לא משתמשים במלים כמו “אגדות” או “מיתוסים”… המילה היא – “אנומליות”.

אז כמו שכתבנו, המחקר של אורי מאשש את קיומן של מספר אנומליות בשוק ההון בישראל.

אורי בחן מספר אנומליות לאורך תקופה של 16-25 שנים, בשלושה מדדי מניות בבורסת תל אביב:

מדד ת”א 25, שהפך לא מזמן לת”א 35 וכולל את המניות הגדולות ביותר.

מדד ת”א 100, שהפך לת”א 125 ומייצג את תיק השוק.

מדד יתר, המייצג את המניות הקטנות.

המחקר בחן אנומליות כמו: אפקט החגים, אפקט ינואר ואפקט היום בשבוע ובדק גם את השפעת שינויי ריבית בנק ישראל על מדדי המניות בטווח הקצר.

מעבר לסקרנות, למה בכלל בודקים אנומליות?

כדי למצוא האם קיימים “כשלים” ותופעות חריגות בשוק המניות.

כל משקיע ומשקיעה רוצים למצוא “כשלים” כאלה כדי “להכות את השוק”, כלומר, להשיג תשואות עודפות באופן עקבי על תשואת השוק.

על פי תורת המימון, בשוק הון יעיל, מחירם של ניירות הערך אמורים לגלם את כל המידע הקיים עליהם, בכל רגע נתון, כך שהכל אמור להתבטא במחירם באופן מיידי. אבל תכלס, הרי נמצאו אנומליות, כך שזה לא עולה בקנה אחד עם תיאורית השוק היעיל.

אז מה כל זה אומר?

קודם כל זה מעניין (מקווים שלא רק אותנו…) ושנית, כמובן נשאלת השאלה, האם ומתי אתם או מנהל ההשקעות שלכם עשויים לזכות בתשואות עודפות.

טוב, כאן חייבים לסייג: אולי בחלק מהמקרים אפשר להשיג תשואות עודפות, אבל גם צריך לזכור שהפערים אינם גדולים וגם שיתכן שתשואות אלה מקוזזות על ידי עמלות קניה ומכירה, שהן חלק בלתי נפרד ממסחר בבורסה.

אפקט היום בשבוע

האנומליה הראשונה שלנו מתייחסת לאפקט היום בשבוע, כלומר, האם ליום המסחר בשבוע יש השפעה על התשואה היומית.

מחקרים בעולם מצאו שהתשואות לאורך ימי המסחר השונים בשבוע לא שוות: ביום שישי (יום המסחר האחרון בשבוע בחו”ל) נרשמת התשואה היומית הרציפה הממוצעת הגבוהה ביותר, בעוד שביום שני (יום המסחר הראשון בשבוע בחו”ל) נרשמת התשואה היומית הרציפה הממוצעת הנמוכה ביותר מבין כל ימות השבוע.

ומה בישראל? לנו יש את הדרך שלנו…

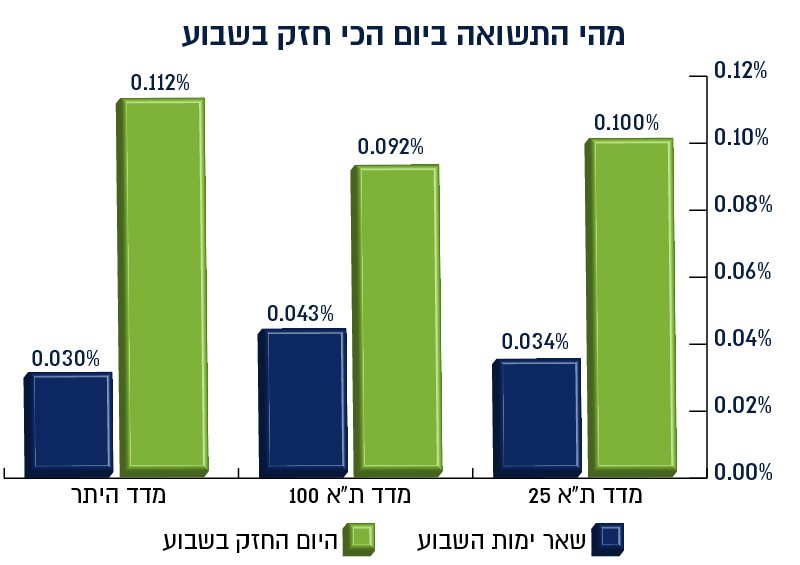

במדד ת”א 25 ובמדד יתר נמצא כי ביום ראשון נרשמת התשואה היומית הרציפה הממוצעת הגבוהה בשבוע.

אבל, במדד ת”א 100 היום בעל התשואה היומית הרציפה הממוצעת הגבוהה בשבוע הוא דווקא יום שלישי.

אגב, הממצאים האלה תואמים שני מחקרים נוספים שבוצעו בארץ לפני 20-30 שנה על ידי פרופ’ דן גלאי ולוי ושל פרופ’ לאוטרבך ואונגר שבחנו את הנושא בין השנים 1980-1989.

ומהם הימים הפחות טובים?

ביום רביעי נרשמה התשואה היומית הרציפה הממוצעת הנמוכה בשבוע במדד ת”א 25 ובמדד ת”א 100. אבל, במדד היתר דווקא ביום חמישי התשואה היומית הרציפה הממוצעת היא הנמוכה בשבוע.

האם ההבדלים כאלה מובהקים?

רק במדד היתר נמצאו הבדלים מובהקים בין התשואה היומית הרציפה הממוצעת ביום ראשון, מול התשואות היומיות הממוצעות בשאר ימות השבוע.

למה יש הבדלים? או בקיצור…שביזות יום ב’?

למה יש הבדלים בין ימי המסחר? חוקרים בשוקי הון בעולם חושבים שבימי שני התשואה היומית בחו”ל היא הנמוכה ביותר בשבוע כי זהו גם היום עם מחזורי המסחר הנמוכים בשבוע, ושהנטייה של משקיעים למכור גבוהה מנטייתם לקנות.

עוד סברה שעלתה היא שחדשות והודעות של חברות ציבוריות שמתפרסמות לאחר הסופשבוע (הודעות שליליות) גורמות למכירות ולירידות במחירי המניות.

בישראל, המסחר של יום ראשון מושפע מהמסחר שהתקיים בחו”ל ביום שישי. זה עשוי להסביר את התשואה כאן, גם דרך המניות הדואליות (אלה שנסחרות גם כאן וגם בחו”ל).