יש לי ציפור קטנה בלב: מה קורה לבורסות בארה"ב כשטראמפ קם בבוקר ופותח את הטוויטר?

אחד המלכים הבלתי מעורערים של הרשת החברתית טוויטר הוא נשיא ארה"ב. לפעמים הוא מצייץ יותר מ-100 פעמים ביום, וכשזה מגיע לנושאים כמו ריבית ומכסים – הבורסות בארה"ב לא נשארות אדישות. באיזו שעה ביום טראמפ נהנה ממוזת כתיבה ואיזה ציוץ הפיל את השווקים?

יונתן כמורה, מנהל קשרי משקיעים בקרנות השקעה אלטרנטיביות ב-IBI

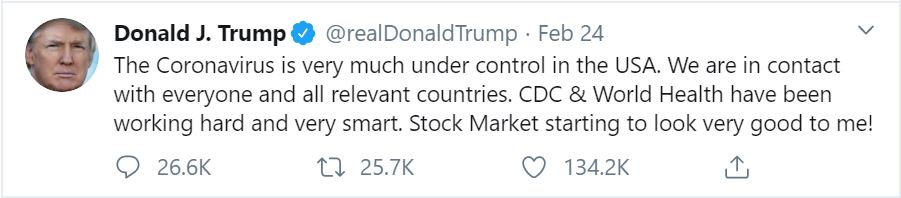

ה-24 בפברואר היה יום אדום מאוד בבורסות בארה”ב: מדד דאו ג’ונס צנח יותר מ-1,000 נקודות בגלל החששות מפגיעה אמיתית של נגיף הקורונה בכלכלה העולמית.

זו היתה הירידה השלישית בגודלה של מדד דאו ג’ונס מבחינת נקודות, והוא איבד באותו יום 3.6%.

באותו יום צייץ טראמפ בטוויטר שלו: “וירוס הקורונה נמצא תחת שליטה בארה”ב… שוק המניות בארה”ב מתחיל להיראות לי טוב מאוד”.

ומה קרה ביום המסחר שאחרי – ב-25 בפברואר?

טוב, אז לטראמפ הירידות אולי הספיקו, אבל השוק חשב אחרת. זה היה עוד יום אדום מאוד, עם צניחה של 3% נוספים במדד דאו ג’ונס.

האם שוקי המניות מושפעים בכלל מהציוצים של הנשיא האמריקאי, שטוויטר הוא אחד מתחביביו העיקריים?

אז למרות שהפעם הן די התעלמו, התשובה היא: כן, הטוויטר של טראמפ הוא בהחלט גורם שמשפיע, ואנליסטים ומנהלי השקעות עוקבים אחריו באדיקות.

תכף נבחן את זה יותר לעומק. לפני כן, עוד כמה מילים על טראמפ – האיש שאף אחד מאיתנו לא נשאר אדיש אליו. האיש והרעמה שמעורר קשת של רגשות – מסלידה ובוז עמוקים בקצה האחד של הסקאלה, ועד הערכה והתפעלות בקצה השני שלה.

טראמפ – תמונת הנגטיב של אובמה

יש שיאמרו שהנשיא טראמפ אחראי לאחת מהקדנציות המפלגות והמשסעות ביותר שהיו בארה”ב.

אחרים יאמרו שהוא הנשיא הראשון שאינו פוליטיקאי, “אחד משלנו”.

כך או כך, לא ניתן לערער על העובדה שכבר כמה שנים לא היה לנו רגע משעמם…

טראמפ אינו הנשיא הטיפוסי שאליו התרגלו האמריקאים, או העולם בכלל, והתנהלותו שונה מאוד מזו של קודמו בתפקיד, ברק אובמה. בעוד שאובמה הצטייר כהתגלמות הדיפלומטיה ונהג לעטוף את מסריו לציבור בחשאיות המקובלת והמתאימה לסיטואציה, טראמפ לא נענה ל-Political Correctness, לא מפחד לעורר מחלוקות, ומעדיף להגיד את הדברים בשפת העם ולא בשפת הדיפלומטיה המצופה.

אחד הדברים הבולטים בהתנהלותו של טראמפ הוא אופן ההתקשרות שלו עם הציבור. ערוץ התקשורת המועדף עליו הוא הרשת החברתית טוויטר, בה הוא מצייץ באופן בלתי פוסק. לפעמים זה מתחיל ממש מוקדם בבוקר (שעון ארה”ב), כשהוא במלוא המרץ, עם ציוץ אחרי ציוץ אחרי ציוץ. כל ציוץ זוכה לעשרות (ולפעמים מאות) אלפי תגובות, שיתופים ולבבות (“לייקים” בלשון פייסבוק). התגובות נעות בין הערצה עיוורת של תומכיו לזלזול מופגן ובוטה של מתנגדיו, שרוצים לראות אותו עוזב את הבית הלבן ממש בקרוב.

הבורסה פחות נהנית מהציפור הזהובה

מתחילת שנת 2016 ועד אוגוסט 2019 טראמפ צייץ למעלה מ-14,000 פעמים (ממוצע של 10 ציוצים ביום!).

ציוציו הפכו לתופעה שתפסה גם את עיני המשקיעים בזירה הגלובלית, מאחר שיש להם לעיתים השלכות מיידיות על המסחר בשווקים השונים.

לדוגמה, אחד הציוצים הבולטים ביותר של טראמפ היה בתחילת אוגוסט האחרון, בו הוא הודיע לעולם שבכוונתו להטיל מכסים בשיעור של 10% על מוצרים סיניים בשווי של 300 מיליארד דולר.

הציוץ הזה שלח את מדד S&P 500 ליומיים של ירידות חדות, בהם הוא איבד כמעט 4%.

אנליסטים ועיתונאים בשוק ההון התחילו לחקור את המשתנה הבלתי צפוי הזה, וניסו לכמת את ההשפעה של ציוצי טראמפ על השווקים.

התוצאות מעניינות.

המגזין הפיננסי Barron’s ניתח תקופה של 1,300 ימים בהם טראמפ צייץ.

בימים בהם הוא צייץ פחות מחמש פעמים, מדד S&P 500 הניב בממוצע תשואה של 0.13% לעומת תשואה ממוצעת של 0.02% בכל התקופה שנבחנה.

ומה קרה בימים בהם טראמפ צייץ למעלה מ-20 פעמים?

מדד S&P 500 איבד בממוצע כ-0.03%.

כלומר, ככל שטראמפ מצייץ יותר, כך השוק מאבד יותר גובה. בימים שהוא מצייץ פחות, השוק “עושה טוב יותר”.

המגזין בארונ’ס בחן גם את משך תקופת ההשפעה של הציוצים והגיע למסקנה שלשווקים לוקח 10 ימים “לשכוח לגמרי” מציוצי הנשיא.

באופן לא מפתיע, נמצא גם גם שהציוצים שמשפיעים בצורה השלילית ביותר על השווקים הם אלו הקשורים למלחמת הסחר. בימים שבהם הוזכרה המילה Tariffs (מכסים) בציוציו של הנשיא, המדד איבד בממוצע כ-0.12%.

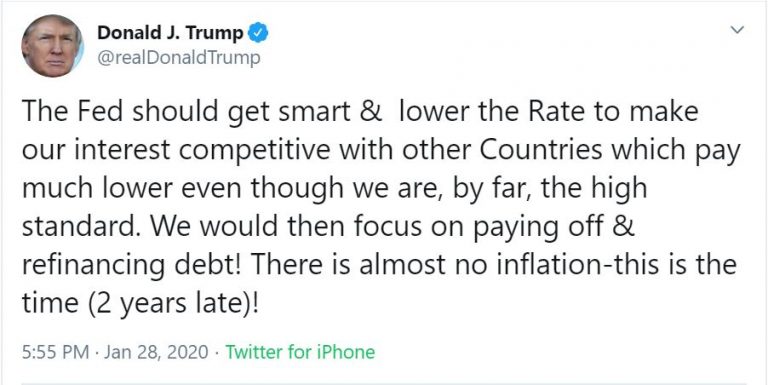

גם ציוצים הקשורים להתנהלות הבנק המרכזי בארה”ב והעומד בראשו – “הפד”, עושים את השווקים קצת יותר עצבניים מהממוצע. לטראמפ יש דעה מאוד מגובשת על מה “הפד” צריך לעשות: להוריד את הריבית בארה”ב. כל סטייה של “הפד” מההתנהגות לה טראמפ מצפה גוררת מילים קשות ולפעמים אפילו עלבונות כלפי הבנק המרכזי והעומד בראשו. רק נציין שכמו בנק ישראל, גם “הפד” הוא מוסד עצמאי לחלוטין, ואינו כפוף לנשיא.

הנה דוגמה אחת מתוך רבות בה טראמפ קורא לפד “לעשות את מה שצריך” – להוריד את הריבית, ויפה שעה אחת קודם…

ציוץ קטן לפני שנת צוהריים

אנליסטים מ-JP Morgan יצרו את מד ה-Volfefe, עם קריצה לציוצו הסתום של טראמפ, שהכיל את המילה הלא ברורה – Covfefe. מטרתו של המד היא לעקוב אחר ההשפעה של הציוצים על השווקים. מהניתוח עולה כי השעות בהן קיים הסיכוי הגבוה ביותר לציוץ הן בין 12:00 ל-14:00 (שעון ארה”ב), במהלך המסחר הרציף בבורסות.

גם Bank of America פירסם עבודת מחקר ובה ניתוח של הציוצים. סאביטה סובראמאניאן, אסטרטגית מניות בכירה, מצאה שמאז 2016, בימים בהם הנשיא צייץ למעלה מ-35 פעמים, השווקים איבדו בממוצע 0.09%. זה בניגוד לעלייה של 0.05% בימים בהם הנשיא צייץ פחות מחמש פעמים.

סובראמאניאן הוסיפה כי ציוצים הקשורים בקמפיינים פוליטיים, מלחמת הסחר, ומדיניות “הפד” היו אלה שהשפיעו על השווקים בצורה המשמעותית ביותר.

142 פעמים ביום זה מספיק?

על פי האתר Factba.se שעוקב אחרי ציוציו של טראמפ, היום בו צייץ הנשיא הכי הרבה פעמים היה ב-22.1.20. באותו יום טראמפ שבר את השיא של עצמו מאז תחילת כהונתו, כאשר צייץ במהלכו 142 פעמים. עד אותו יום שיאו של הנשיא היה ב-12.12.19 בו הוא צייץ 123 פעמים.

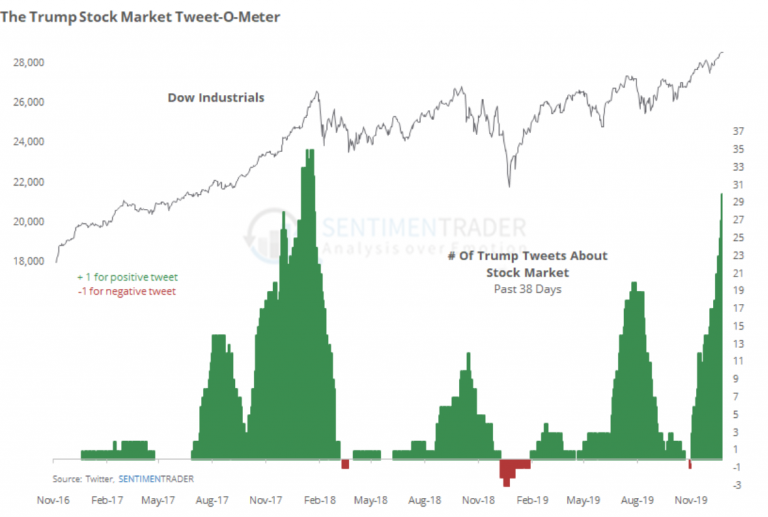

הנה תרשים יפה, שמסכם את כל מה שכתבנו כאן.

אפשר לראות בו את השפעת הציוצים השליליים – באדום, ואת החיוביים – בירוק.

אבל… הטבלה לא משקרת

בסך הכל, לאורך תקופת הכהונה של טראמפ הציגו המדדים המרכזיים ביצועים נאים במיוחד:

מינואר 2017 ועד סוף ינואר האחרון, עלה מדד S&P 500 בכ-46%.

גם דאו ג’ונס הוסיף כ-46%.

מדד נאסד”ק זינק ב-69%.

אבל אז הגיע נגיף הקורונה שהיכה בשווקים. אפשר לקרוא על זה בסיכום פברואר > כאן

אז לסיכום, הבחירות בארה”ב יתקיימו ב-3 בנובמבר 2020. עד אז (ואולי גם לאחר מכן) תציצו בטוויטר של טראמפ מידי פעם. לפעמים זו ההצגה הכי טובה בעיר. או לפחות ברשת.

אה… וגם ל-IBI יש טוויטר. מוזמנים ומוזמנות לעקוב > לחצו כאן