למה כל אחד ואחת צריכים את מדד S&P 500 בחסכונות שלהם?

בטווחי זמן ארוכים, רק מעט מנהלי השקעות מצליחים באמת "להכות" את מדדי המניות המובילים. לכן, בכל חסכון לטווח בינוני-ארוך, כדאי לשלב חסכון "פאסיבי" על ידי היצמדות למדד S&P 500.

דמיינו: הזמן – סוף שנת 2007. אווירת משבר כלכלי עולמי.

שוק הדיור בארה”ב מראה סימני קריסה. בקרוב הוא יהיה האשם העיקרי במפולת הכלכלית המכונה “משבר הסאבפריים“.

משבר זה יכניס את כל העולם לסחרור כלכלי. הבורסות יפלו, כלכלות תתכווצנה, מיליונים ברחבי העולם יאבדו את מקום עבודתם, מדינות באירופה יכנסו למשברי חוב קשים.

באותה עת, איפשהו בארה”ב מחליטים שני אנשים להתערב על משהו מעניין.

מי? וורן באפט, המשקיע האמריקאי “האגדי”, מתערב עם Protégé Partners, קרן גידור מניו יורק.

סכום ההתערבות: מיליון דולר.

על מה מתערבים? מי ישיג תשואה טובה יותר: מדד S&P 500 האמריקאי או קרנות גידור.

למה זה מעניין? כי בבסיס ההתערבות הזו עומדות שתי שיטות שונות של ניהול כסף: ניהול פאסיבי מול ניהול אקטיבי.

וורן באפט, סבא אמריקאי חביב ואחד מעשירי תבל, הוא מחסידיה הגדולים של השיטה הפאסיבית. שיטה זו דוגלת ב”היצמדות” למדדים, למשל מדד מניות כמו S&P 500. זה נקרא פאסיבי כי אנחנו פשוט קונים מוצר פיננסי שנצמד לביצועי המדד. כשהוא עולה, גם הכסף שלנו עולה איתו, והפוך.

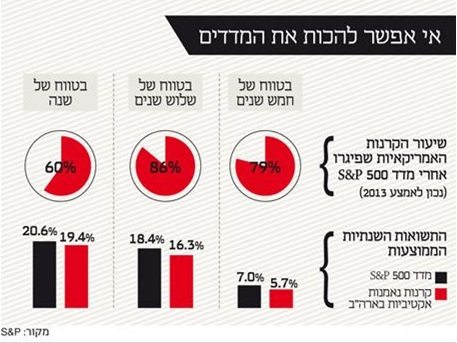

בבסיס השיטה הזו עומדת ההנחה שבטווח הארוך, רוב מנהלי ההשקעות לא מצליחים “להכות” את המדדים המובילים, כלומר להשיג תשואות גבוהות מהם. זו הסיבה העיקרית לכך שעולם ההשקעות, בחו”ל וגם בארץ, זז לכיוון השקעות מחקות-מדד.

מנגד, Protégé Partners דוגלת בשיטה האקטיבית לניהול כסף. החברה הזו תהיה מאוד אקטיבית בניהול הכסף שלכם, אם תתנו לה: כמו כל קרן גידור, היא תקנה ותמכור מניות, סחורות, אגרות חוב וכל נכס אפשרי אחר כדי לנסות להביא לכם את הגביע הקדוש: תשואה גבוהה יותר מזו שישיגו המדדים בעצמם.

האם זה עובד? תשפטו תיכף בעצמכם.

בחזרה להתערבות. פרק הזמן שלה היה עשר שנים. השעון החל לתקתק בתחילת 2008 וההתערבות הסתיימה בסוף 2017.

ומי ניצח?

באפט. בענק.

הקרן שעקבה אחרי מדד S&P 500 הניבה במהלך 10 השנים תשואה שנתית ממוצעת של 7.1%, בעוד שסל הקרנות שבחרה פרוטז’ה השיג באותה התקופה תשואה שנתית ממוצעת של 2.2%. אפשר לקרוא עוד על זה כאן.

מה למדנו עד עכשיו?

שבעשור האחרון השיטה הפאסיבית, לפחות במניות, היכתה את השיטה האקטיבית.

השיטה הזו נבחנה כבר לאורך תקופות זמן ארוכות יותר, הרבה יותר, והתוצאות לא משתנות.

אז…למה כל אחד ואחת צריכים פאסיבי בחסכונות שלהם?

לפני כן, תשומת לב בבקשה: הכתבה הזו לא מחליפה פגישה אישית עם משווק מוסמך. תמיד תתייעצו בקשר לחסכונות שלכם, בטח ובטח בקשר לאלה שקשורים לפנסיה.

אז בגדול, רוב הכסף מנוהל בדרך המסורתית, כלומר באופן “אקטיבי” אבל, כדאי לשלב גם רכיב פאסיבי, ביחוד בחסכון לטווח בינוני-ארוך. למה? חלק ממנהלי ההשקעות כן מצליחים להכות מדדים, הבעיה היא שאנו לא יודעים לזהות אותם מראש ולא יודעים האם האם יכו באופן משמעותי. לכן, כדאי לשלב.

חשוב 1: לצד סיכוי גם יש סיכון שבשנה אחת או ברצף של מספר שנים, מדד מניות יאבד מערכו. אבל, כשאנו חוסכים לטווח בינוני-ארוך, יש לנו די זמן “לתקן” את הירידות וליהנות שוב מגל (“סייקל”) של עליות. חסכון לטווח בינוני-ארוך נעשה, בין היתר, באמצעות קרנות נאמנות, קרנות השתלמות, גמל להשקעה וכמובן, בחסכונות הפנסיוניים שלנו, למשל בקופות גמל.

חשוב 2: את החלק ה”פאסיבי” המנייתי יש להתאים לרמת הסיכון המועדפת עליך. כדאי להתייעץ ולבנות תמהיל השקעה המתאים לך באופן אישי.

למשל, בקשר לקרנות נאמנות, תוכלו להתייעץ עם יועץ/ת ההשקעות שלכם ושלכן בבנק.

אוקי, הבנו למה פאסיבי, אבל למה דווקא S&P 500?

זהו המדד המוביל בארה”ב ויש הטוענים בעולם כולו. הוא כולל את 500 המניות של החברות הגדולות ביותר הנסחרות בארה”ב (במונחי שווי שוק).

המדד חוצה מגזרים ומאגד חברות מתחומים רבים: טכנולוגיה, תעשיה, אנרגיה ופיננסים.

המדד משקף את הכלכלה האמריקאית הצומחת. היא צמחה עוד לפני בחירת טראמפ ובהתאם להכרזותיו עד כה, היא צפויה להמשיך בכך.

ו…עם מספרים קשה להתווכח: המדד הניב תשואה של 431% ב-20 שנה (1.1.96 עד 31.12.16).

נכתוב שוב:

431% ב-20 שנה.

אז לסיכום

“שכח מהמחט, קנה את ערימת השחת”, אמר ג’ון בוגל, האב הרוחני והמעשי של שיטת ההשקעה הפאסיבית. במלים אחרות, עזבו מניה זו או אחרת או אפילו סקטור כזה או אחר. קנו את כל המדד.

ועוד לא דיברנו מילה על עלויות (דמי ניהול), שהן נמוכות יותר בחסכון פאסיבי.

ואם אתם רוצים לקרוא עוד קצת על כמה שוורן באפט מאמין בג’ון בוגל ובהשקעה במדד S&P 500, הנה, כאן, במכתב השנתי שלו למשקיעיו.

האותיות הקטנות

תשואות העבר אינן מצביעות על התשואות בעתיד.

כמו שכתבנו, כתבה זו אינה תחליף ליעוץ או שיווק תיק השקעות. היא אינה יכולה להחליף פגישה אישית בה יבחנו הצרכים, ההעדפות שלכם וההתאמה של מוצר כזה או אחר.

אז מה עושים?

מאמינים בחסכון פאסיבי? (עדיין לא?! לא יכול להיות) אנו מזמינים אתכם לדעת יותר. מוזמנים להיפגש ולשמוע כיצד לתכנן באופן מיטבי את החסכונות שלכם לטווח בינוני-ארוך, בתיקי השקעות ובקרנות נאמנות.