זה כלכלי לנו: למה להשקיע באנרגיה מתחדשת?

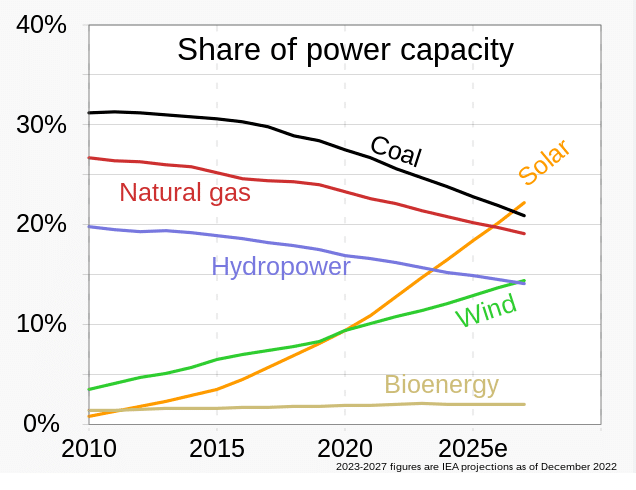

תחזיות הצמיחה לסקטור האנרגיה המתחדשת מציגות עתיד ירוק, כאשר שיתוף פעולה ותמיכה מצד ממשלות צפויים לזרז את הצמיחה. מה אפשר ללמוד מזה כמשקיעים וכמשקיעות ואיך זה משפיע על תיק ההשקעות שלנו?

בדרך כלל קשה לנו להשלים עם המציאות בזמן שאנחנו לא יכולים לחזות את העתיד. בתיקי השקעות זה מורכב במיוחד, כי מהות העבודה היא להעריך נכון את המגמות הצפויות. פיזור ההשקעות מאפשר לנו כמנהלי תיקים להוסיף שכבת הגנה מפני תרחישים לא צפויים וגם לפזר הצלחות על פני פרקי זמן. תחום האנרגיה המתחדשת סיפק לנו דוגמה חיה לחשיבות הפיזור. מחד זה תחום שברור לכולנו שחייב להתפתח, ומאידך מי שהשקיע בו בשנים האחרונות לא רווה נחת.

מניות החברות המובילות בתחום האנרגיה המתחדשת עלו בחדות מהרגע שהוא הפך כלכלי והפסיק להישען על סובסידיות ממשלתיות. ואז הגיעה הקורונה. שיבוש שרשרת הייצור והאספקה של הרכיבים הביאה להתייקרותם בשינוי מגמה משמעותי לאחר שנים של ירידות מחירים. ננסה להסביר מדוע לטווח הארוך אנו מעריכים כי הסקטור יחזור להניב תשואה משמעותית וגם מדוע בשנתיים האחרונות ההצלחה הצפויה בהשקעות בתחום בוששה לבוא.

תחזיות הצמיחה לסקטור האנרגיה המתחדשת נשענות על הפרמטרים הבאים:

- זה כלכלי, בוודאי ברמות המחירים הנוכחיות

- הרגולציה בעולם מתייחסת אופרטיבית לצורך בהפחתת גזי חממה, כלומר מפנה משאבים ומעודדת השקעה בתחום

- יש שפע של התפתחויות טכנולוגיות המשפרות את האיכות, היעילות והנגישות למערכות

- ויש גם בונוס – אנרגיה מתחדשת מאפשרת כלכלה מעגלית ופיתוח אזורים בעולם שעד היום לא ניתן היה לפתח

חשיבות התמיכה הממשלתית

יש פער גדול בין שלב הייזום לבין שלב ההפעלה. תחשבו על הפער בתשתיות בין שוק האנרגיה הפוסילית, לשוק האנרגיה המתחדשת (די להיזכר במשק הגז במדינת ישראל לפני כעשור על מנת להבין באיזה שלב ובאיזה אופן נדרשת מעורבות ממשלתית בכדי לבסס תעשיה). התשתיות בעולם הפוסילי בגדול קיימות: מהבארות, דרך בתי הזיקוק, תחנות כח, מערכות ההובלה וההפצה. עדיין קיים כמובן צורך לחדש או להרחיב תשתיות באזורים שונים בתקופות שונות אבל מרבית התשתית קיימת. על אף שהן הרבה יותר פשוטות, אין תשתיות דומות לאנרגיה מתחדשת. לא בהיבט של עתודות קרקע ואישורי בניה, לא בהיבט של חיבור לרשת החשמל, לא בהיבט של מפעלי ייצור סוללות ובוודאי לא בהיבט של פיזור עמדות טעינה לרכב חשמלי.

הפער הזה בהשקעות הקפיטליות הנדרשות לבניית תשתית, דורש מעורבות ממשלתית בדומה לכל השקעה תשתיתית אחרת, בייחוד אם יש רצון שהנחת התשתית תקרה מהר. ההערכה היא כי ההשקעות הללו יתרמו רבות בעתיד לפיתוח ושגשוג כל תושבי ותושבות המדינה. באירופה, בארה"ב, בסין ואפילו במדינות המפרץ, המחויבות התקציבית והרגולטורית להשקעה בתשתיות של אנרגיה מתחדשת בשנים הקרובות הן מרכיב חשוב במנוע הצמיחה בטווח הקצר של הסקטור הזה ומנוע חשוב לצמיחת הכלכלה בכללותה בעתיד. בהלימה מרבית המדינות משתמשות בהטבות מס עתידיות ומסחר בהן בכדי לעודד את ההשקעות הנוכחיות בתחום.

למה מניות החברות הפעילות בתחום האנרגיה המתחדשת יורדות?

בכדי להבין את הסגמנטים השונים, כדאי לחלק את התעשייה בין שוק משקי הבית לשוק התעשייתי:

שוק משקי הבית נמצא בחיתוליו. מהנתונים שפורסמו על-ידי חברות שונות הפעילות כיום בתחום ולהערכת האנליסטים של IBI, רק לכ-4% ממשקי הבית בארה"ב יש פאנלים ובאירופה השכיחות רק קצת יותר גדולה. 70%-80% מההתקנות מגיעות כיום עם פתרון לאגירה, בדרך כלל על בסיס סוללות ליתיום. המשמעות היא שבמשך היום כשרובינו בעבודה ומחיר החשמל גבוה אנחנו יכולים למכור לחברת החשמל המקומית את תוצרי הפאנלים שלנו אחרי שהסוללות טעונות. כלומר משקי בית, במדינות שטופות שמש, שיעודדו השקעה בתשתית, ייהנו מהכנסה מחשמל במקום מהוצאה על חשמל.

הערכות האנליסטים של IBI הן שפוטנציאל הצמיחה של השוק נאמד בצמיחה של 20%-30% בשנה עם התפשטות מאגר ההתקנות באירופה וארה"ב. באירופה ובעיקר בצפונה בנורדיות, מיעוט ימי השמש משמעו שהזמן להחזר על ההשקעה ארוך יותר והצמיחה נשענת על הטבות המיסוי. השילוב של הטבות המיסוי עם עליית הריבית מתונה יותר מארה"ב (לפחות נכון לעכשיו), שומרות על רמת צמיחה גבוהה יחסית, גם כיום, בשווקים הללו. אפשר להוסיף לכך את המוטיבציה הגבוהה באירופה להוריד את התלות בדלקים פוסיליים, שמקורם בעיקר מרוסיה, את המחויבות לחשמל ממקורות מתחדשים ולמניעת התחממות גלובלית.

מה שמעיב על החברות המובילות בתחום בארה"ב, זה לא רק השפעת הריבית על שוק המגורים אלא גם רמות המלאי הגבוהות שצברו חברות ההתקנה.

חברות ההתקנה בארה"ב, צברו מלאים גדולים של אינוורטרים (מערכת ניהול משק החשמל כשיש הזנה ממספר מקורות) וציוד נוסף בתגובה למחסור שחוו פוסט קורונה. אבל עודף המלאי הנוכחי הגיע לצד ירידה בביקוש שנובעת מהעלייה בריבית בארה"ב לרמה של למעלה מ-5%. היות שעבור משפחות רבות מדובר בהשקעה משמעותית והצפי הוא שהריבית תרד כבר בשנה הבאה, מרביתן מעדיפות לדחות את הרכישה. התוצאה היא עודף היצע על ביקוש ושוק בהמתנה.

בנוסף, בארה"ב הביקוש ירד כי מחירי החשמל במרבית המדינה ירדו עם הירידה במחירי הגז. נכנסה רגולציה חדשה NEM3.0 במדינת קליפורניה, שהאריכה את הזמן להטבות מס לעשר שנים עבור הלקוח הסופי ולכן ירדה הדחיפות בהתקנה. החברות המתקינות כאמור הצטיידו במלאים וגם עלות המימון שלהם עלתה ולכן להן יש תמריץ משמעותי לצמצם מלאים ולקנות פחות מחברות הציוד. בארה"ב המלאי העודף הוא בין 2-4 רבעונים בממוצע. ברצועת השמש המלאי נמוך יותר, לכן באופן כללי ניתן להעריך כי השוק יחזור בהדרגה לצמיחה וכי היא בהנחה שהריבית בארה"ב אכן תרד במהלך 2024 – קצב הצמיחה יגדל בהלימה.

השוק התעשייתי, המושתת על הקמת שדות סולאריים או רוח ומכירת חשמל לחברות חשמל מקומיות עדיין מאוד חזק באירופה ובארה"ב. אבל לצד זאת, המניות הושפעו משילוב מספר גורמים: החשש מפגיעה ברווחיות של החברות עקב העלייה בהוצאות המימון, ההאטה בשוק הביתי בארה"ב, התחרותיות הגוברת בגיאוגרפיות שונות כמו ישראל המפחיתה את הרווחיות , המורכבות וחוסר ההיכרות עם הטבות המיסוי בארה"ב. שילוב הגורמים הללו הוביל את השוק להוריד את רמות המכפילים מרמה 40-30 לרמה של 10–15 – למרות שהחברות ממשיכות לצמוח ולהתפתח.

העלייה המשמעותית במחירי הדלקים בעקבות הפלישה של רוסיה לאוקראינה הביאה את החברות הפעילות בתחום האנרגיה המתחדשת באירופה לרווחיות מדהימה. התגובה של הרגולטור הייתה להגביל את מחירי החשמל ובכך לשפוך דלי קרח על המשקיעים בתחום. בפועל גם ב-100 יורו למגה רווחיות החברות מאוד גבוהה אבל החוויה של המשקיעים הייתה אובדן הכנסות של כחצי מיליארד אירו בסביבת המחירים שהתפתחה בעקבות המלחמה שהובילה לבריחת המשקיעים מהמניות הללו.

מניות החברות הישראליות הושפעו גם מגורמים נוספים – חוסר ההסכמות עם הדרוזים בגולן ועיכוב הפרויקטים שם, החלשות השקל, ירידת מחירי החשמל הסולרי במכרזים האחרונים, תחרות מאסיבית.

אופטימיים לגבי העתיד

ההערכה היא כי אחרי ניקוי המלאים בחודשים הקרובים, ובהנחה שהתחזית על הורדת הריבית לא תשתנה דרמטית, סנטימנט המשקיעים ישתנה. מניות האנרגיה המתחדשת סיפקו לנו שיעור בחשיבות הפיזור – העתיד נראה מבטיח מאוד, אבל בכל רגע נתון ההשפעות מגוונות ומורכבות. כפי שכולנו יודעות ויודעים – אי אפשר לתזמן את השוק, לכן חשוב לשמור על חשיפה לתחום על מנת ליהנות מהפוטנציאל העתידי, אבל גם על פיזור כדי לא להסתכן יתר על המידה בהווה.

אין לראות בכתבה זו ייעוץ או המלצה לביצוע פעולה ו/או השקעה כלשהי. המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים והמוזכרים בו והאמור לעיל אינו תחליף לייעוץ המתחשב בצרכיו הייחודיים של כל אדם ואין בו כדי להבטיח תשואה או רווח כלשהו בתיק ההשקעות. אי.בי.אי. אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ השקעות. קבוצת IBIבית השקעות לא תהיה אחראית לכל אבדן ו/או נזק אשר יגרמו לצד ג' כלשהו בשל הסתמכותו על המידע המוצג לעיל ו/או על האמור בכתבה. האמור בכתבה בנוגע להערכות כלכליות כולל מידע הצופה פני עתיד אשר מבוסס על הערכות החברה נכון למועד פרסום הכתבה. הערכות אלה עשויות להתממש באופן שונה מהמתואר כתוצאה בין היתר מהתנאים המאקרו כלכליים במשק, החלטות הרגולטורים השונים, תנאי השוק ושינויים מוניטריים.