ארה"ב מתכוננת להפחתת ריבית ראשונה, והמדדים מזנקים

השבוע צפוי ה'פד' האמריקאי להפחית את הריבית בארה"ב ברבע אחוז. בכך יסתיים מחזור ההעלאות של תקופת הפוסט קורונה. הירידה בקצב האינפלציה באוגוסט סייעה למדד נאסד"ק לזנק בשבוע החולף בכמעט 6%. בגוש היורו הופחתה הריבית בפעם השנייה השנה. הזהב ממשיך לקבוע שיאים ונסחר מעל רמה של 2,600 דולר לאונקיה

שבוע המסחר שהסתיים ביום שישי האחרון נראה כמו תמונת מראה למסחר בשבוע הראשון של ספטמבר. במקום ירידות ראינו בעיקר עליות. בחלק מהמקרים, די חדות.

את הטון החיובי העיקרי סיפק מגזר הטכנולוגיה של ארה"ב. מדד בורסת נאסד"ק השלים שבוע כמעט חלומי שבמהלכו זינק ב-5.9%. מדד S&P500 שמתואם עם מדד נאסד"ק בגלל משקלן הגדול של מניות הטכנולוגיה בו, סיים את השבוע עם קפיצה של 4%. המדד הוותיק מהשלוש רחוק כעת בפחות מ-1% מהשיא שקבע באמצע יולי. מדד דאו ג'ונס עלה במהלך השבוע ב-2.6%.

לאווירה החיובית תרם מדד המחירים לצרכן של חודש אוגוסט שהראה כי קצב האינפלציה השנתי ירד לרמה של 2.5%. זאת לעומת קצב של 2.9% בשנה שהסתיימה בסוף יולי. זהו קצב האינפלציה המתון ביותר שנרשם בארה"ב מאז פברואר 21'.

מדד הליבה, שאינו כולל את מחירי המזון והאנרגיה הנחשבים לתנודתיים, עלה מאז אוגוסט 2023 ב-3.2%. זו העלייה המתונה ביותר במדד זה מאז אפריל 2021.

ירידת המדד משפיעה בינתיים גם על ציפיות האינפלציה של הצרכנים בארה"ב. ציפיות אלו עומדות כעת על רמה של 2.7%. זהו נתון הציפיות הנמוך ביותר מאז דצמבר 2020.

הירידה בציפיות האינפלציה בארה"ב, יחד עם האטה מסוימת שנרשמה בחודשים האחרונים בשוק העבודה, פותחות כעת את הדלת להפחתת ריבית ראשונה. היא תתבצע ככל הנראה ביום ד' השבוע בתום פגישת וועדת השוק הפתוח של ה'פד'.

בשבועות האחרונים המשקיעים בארה"ב היו חלוקים בדעתם אם ההפחתה הראשונה בריבית תהיה בשיעור של רבע אחוז או חצי אחוז. בשלב זה נראה שההערכות, כפי שהן משתקפות במסחר בחוזים על הריבית בארה"ב, מתכנסות להפחתה של רבע אחוז בלבד.

עד לסוף השנה הנוכחית תקיים ועדת השוק הפתוח של ה'פד' (FOMC), זו שמחליטה על הריבית בארה"ב עוד שתי פגישות. האחת ב-6-7 בנובמבר, והשניה ב-17-18 בדצמבר. המסחר בחוזים משקף כי ההערכת המשקיעים היא להפחתה של אחוז שלם בריבית – מ-5.5% ל-4.5% – עד לסוף 24'. זה אומר שבאחת משתי ישיבות ה'פד' הבאות בעניין הריבית – בנובמבר או בדצמבר – אמורה להתבצע הפחתת ריבית של חצי אחוז. כל זה כמובן, בתנאי ששיעור האינפלציה יישאר בשליטה ולא ישנה כיוון לפתע.

30 אלף עובדי ייצור של בואינג הכריזו על שביתה

אחת הבעיות האופייניות לאינפלציה הינה התמרמרות בקרב עובדים ששכרם נשחק עקב עליית יוקר המחיה. זו הסיבה שבתקופות אינפלציה המשק חשוף לשביתות מצד ארגונים עובדים. דוגמא לכך ראינו ביום שישי האחרון כאשר עובדיה של יצרנית המטוסים, חברת בואינג, הודיעו כי הם דוחים את הסכם השכר שהוצע לאיגוד ושהם פותחים בשביתה. זו תהיה השביתה הראשונה שלהם מאז 2008.

השביתה הזו מוצאת את בואינג בתקופה בעייתית מאוד. החברה סבלה באחרונה מעיכובים שונים בייצור, בעיות בטיחות במטוסים וחובות תופחים. לפני שבועות ספורים הכריזה בואינג על מינוי מנכ"ל חדש, שהיה אמור להחזיר את האמון בחברה. בשביתה ייקחו חלק כ-30 אלף עובדים שמייצרים את מטוס 737 מקס ודגמים אחרים במפעלים בסיאטל ובפורטלנד.

המחלוקת בין הצדדים נוגעת לחוזה העבודה החדש שהוצע לעובדים לראשונה מזה 16 שנה. החוזה כלל העלאה של 25% בשכר, בונוס חתימה בגובה 3,000 דולר והתחייבות שהמטוס המסחרי הבא של בואינג ייוצר בסיאטל. זאת כל עוד התוכנית תצא לפועל בתוך ארבע שנים. מנהיגי איגוד העובדים אמנם המליצו לתמוך בחוזה, אך עובדים רבים התנגדו לו בדרישה להעלאת שכר של 40% והחזרת הבונוסים השנתיים.

בחזית הפוליטית עמד השבוע החולף בסימן העימות הטלוויזיוני הראשון בין דונלד טראמפ לקמלה האריס. רוב הפרשנים והצופים חשבו שהאריס ניצחה בעימות. עם זאת, הסקרים שפורסמו לאחר העימות מלמדים שהמאבק על הנשיאות עדיין צמוד מאוד. אמריקה גם ציינה בשבוע שעבר 23 שנים לפיגועי 9/11, ואת פתיחת עונת הפוטבול.

ההוריקן פרנסין בלם את הנסיגה במחיר הנפט

גם מדדי המניות באירופה נהנו משבוע חיובי. מדדי דאקס ויורוסטוקס 50 סיימו את השבוע בעליה של 2.2%, ומדד קאק של בורסת פאריס טיפס עוד 1.5%.

ביום חמישי האחרון, בהתאם לציפיות, הפחית בנק המרכזי של אירופה (ECB) את הריבית בפעם השנייה השנה. הריבית בגוש היורו ירדה ב-0.25% לרמה של 3.5%.

מחיר הזהב ממשיך לשבור שיאים חדשים, כשההסבר העיקרי לכך הן הציפיות להפחתת ריבית בארה"ב. הזהב סיים את השבוע לראשונה ברמת מחיר שגבוהה מ-2,600 דולר לאונקיה, לאחר עליה שבועית של 3.2%. מתחילת השנה השלימה המתכת הצהובה קפיצת מחיר של כ-26%.

מחיר הנפט לעומת זאת ממשיך לשהות מתחת לרמה של 70 דולר לחבית, אם כי בשבוע האחרון מחירו התאושש מעט. אנליסטים של שוק הנפט הסבירו כי לעליה השבועית תרמה סופת ההוריקן פרנסין שגרמה לשיבושים בתפוקת הנפט באזור מפרץ מקסיקו.

המסחר בבורסה של תל אביב התנהל ביציבות עם נטייה לירידות קלות. מדד תל אביב 125 ירד במהלך השבוע ב-0.9%, אך הוא עדיין גבוה ב-9.1% מרמתו בתחילת ינואר.

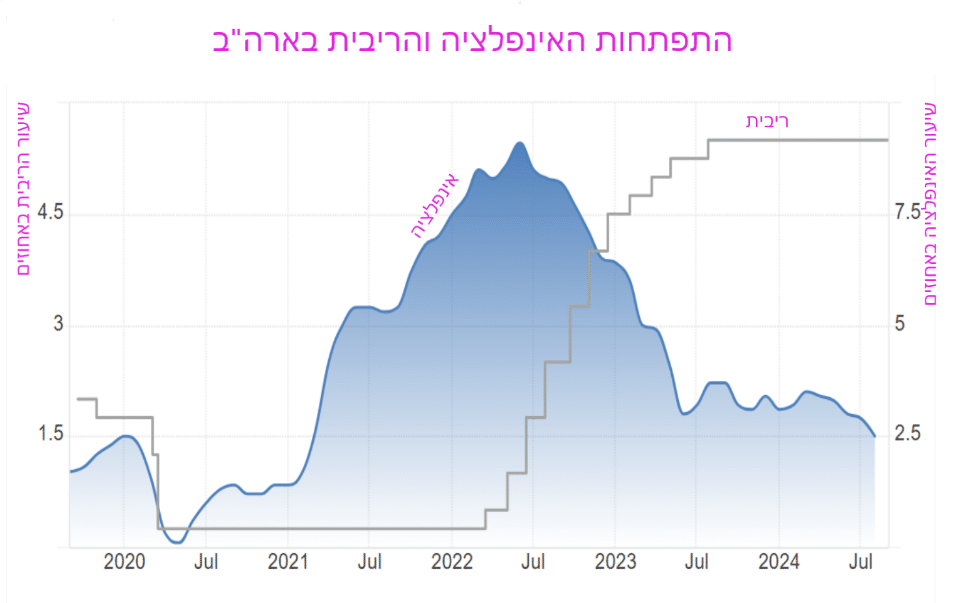

הפחתת ריבית ראשונה

מארס 2020 היה הפעם האחרונה שבה נקט ה'פד' בהפחתת ריבית. זו היתה הפחתה אגרסיבית, שמטרתה למנוע כניסה של הכלכלה למיתון בעקבות מגפת הקורונה. הריבית הופחתה אז בשתי פעימות – שתיהן במארס – תחילה בחצי אחוז (מ-1.75% ל-1.25%), ואז פעם נוספת באחוז שלם. במשך שנתיים שהתה הריבית בארה"ב ברמה של 0.25%. היא נותרה שם לכל אורך 2021, גם לאחר שלחצי האינפלציה הפכו לברורים ומאיימים. בתחילת הדרך טענו ראשי ה'פד' שזוהי אינפלציה זמנית, שנובעת מבעיות בשרשרת האספקה העולמית. לקח להם קרוב לשנה עד שהבינו שהאינפלציה לא מראה סימני נסיגה. פלישת רוסיה לאוקראינה שגרמה לזינוק נוסף במחירי האנרגיה הבהירה ליו"ר ה'פד', ג'רום פאואל, שהגיעה העת להחליף דיסקט ולשלוף את הנשק האולטימטיבי למיגור אינפלציה – העלאת ריבית.

ה'פד' התחיל לאט, אבל בהמשך האיץ את הקצב. ביולי 23', שנה ורבע לאחר ההעלאה הראשונה, הגיעה הריבית ל-5.5%. שם היא נמצאת עד היום.

כפי שניתן לראות בגרף, שיא האינפלציה נרשם ביוני 22' – 9.1%. משם החלה ירידה רצופה ועקבית בקצב האינפלציה עד לרמה הנוכחית – 2.5%. מלבד הריבית הגבוהה סייעו לירידה באינפלציה גם הירידה שנרשמה במחירי הנפט, ופתיחת צווארי בקבוק בענפי ייצור חשובים כמו שבבים ומכוניות.

בחודשים האחרונים חיכו המשקיעים בארה"ב לאיתותים מ'הפד' על מועד ההפחתה הראשון. אבל ראשי ה'פד' העדיפו לחכות. הם ידעו שמדיניות ריבית צריכה להתחשב לא רק באינפלציה של חודש אחד או שניים אלא במגמה שלה. מאחר ושוק העבודה בארה"ב גילה עוצמה יוצאת דופן, עם שיעור אבטלה שנותר חודשים רבים מתחת ל-4% ושכר לשעה שעולה בהתמדה, העדיפו ב'פד' לחכות.

במהלך הקיץ האחרון החלו להתגלות סימני חולשה בשוק העבודה האמריקאי. שיעור האבטלה עלה מעל 4% וקצב ייצור המשרות החל לרדת. זה היה הסימן שלו חיכה פאואל כדי להתחיל מהלך של הפחתת ריבית, שככל הנראה לא ייגמר בהפחתה אחת בודדת. ביום ד' הקרוב, בצמוד להחלטת הריבית, אמור פאואל לספק רמזים נוספים לגבי תוואי הריבית בחודשים הקרובים.

מקורות לסקירה:

https://www.calcalist.co.il/world_news/article/hkmkcbwar

https://www.themarker.com/wallstreet/2024-09-13/ty-article-live/00000191-d21a-d83f-a3d9-df5b68410000

| המדד / תאריך | 01.01.24

תחילת השנה |

07.09.24

שבוע שעבר |

14.09.24

היום |

שינוי שבועי | שינוי מתחילת השנה |

| נקודות | נקודות | נקודות | |||

| ישראל | |||||

| תל אביב 125 | 1,881 | 2,072 | 2,053 | -0.9% | 9.1% |

| תל אביב 90 | 1,985 | 2,143 | 2,119 | -1.1% | 6.8% |

| תל אביב 35 | 1,865 | 2,071 | 2,054 | -0.8% | 10.1% |

| תל בונד 20 | 376.5 | 386.9 | 385.6 | -0.3% | 2.4% |

| ארה"ב | |||||

| נאסד"ק | 15,011 | 16,690 | 17,683 | 5.9% | 17.8% |

| S&P500 | 4,769 | 5,408 | 5,626 | 4.0% | 18.0% |

| דאו ג'ונס 30 | 37,689 | 40,345 | 41,393 | 2.6% | 9.8% |

| אירופה | |||||

| יורוסטוקס 50 (אירופה) | 4,521 | 4,738 | 4,843 | 2.2% | 7.1% |

| פוטסי 100 (אנגליה) | 7,733 | 8,181 | 8,273 | 1.1% | 7.0% |

| דאקס (גרמניה) | 16,751 | 18,301 | 18,699 | 2.2% | 11.6% |

| קאק 40 (צרפת) | 7,543 | 7,352 | 7,465 | 1.5% | -1.0% |

| Italy ftse Mib 40 (איטליה) | 30,351 | 33,291 | 33,568 | 0.8% | 10.6% |

| ביסט-100 (טורקיה) | 7,470 | 9,771 | 9,685 | -0.9% | 29.7% |

| אסיה ודרום אמריקה | |||||

| ניקיי 225 (יפן) | 33,464 | 36,391 | 36,581 | 0.5% | 9.3% |

| שנגחאי (סין) | 2,974 | 2,765 | 2,704 | -2.2% | -9.1% |

| האנג סנג (הונג קונג) | 17,047 | 17,444 | 17,369 | -0.4% | 1.9% |

| ניפטי 50 (הודו) | 21,731 | 24,852 | 25,356 | 2.0% | 16.7% |

| בווספה (ברזיל) | 134,185 | 134,572 | 134,881 | 0.2% | 0.5% |

| נכס | דולר | דולר | דולר | ||

| נפט ("טקסס מתוק") | 71.3 | 68.2 | 69.2 | 1.5% | -2.9% |

| זהב | 2,071 | 2,526 | 2,606 | 3.2% | 25.8% |

| ביטקוין | 42,600 | 54,500 | 59,800 | 9.7% | 40.4% |

| שונות | תשואה לפדיון | תשואה לפדיון | תשואה לפדיון | ||

| אג"ח ארה"ב 10 שנים | 3.87% | 3.71% | 3.65% | ||

| מדד הפחד (Vix) | 12.4 | 22.4 | 16.6 |

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.