לא רק החברות הגדולות: גם מדד ראסל 2000 מצוי ברמת שיא

ראסל 2000 שמייצג את המניות הקטנות והבינוניות בוול סטריט טיפס מתחילת השנה ב-13%. בכירי ה'פד' מתכנסים השבוע ובשוק האמריקאי מצפים להפחתה נוספת של 0.25% בריבית

בדומה לשנה כולה, גם השבוע הראשון של דצמבר היה אופטימי למדי בשוק המניות האמריקאי. מדד נאסד"ק סיים אותו בעליה של 0.9%, S&P500 ("סנופי") טיפס ב-0.3% ודאו ג'ונס ב-0.3%. העליות של השבוע האחרון נשענו בין השאר על התחזקות ההערכות שה'פד' יוריד את הריבית בהמשך השבוע. פגישת ועדת השוק הפתוח של ה'פד' (FOMC), האחרונה לשנת 2025, תתקיים בימים 9 ו-10 בדצמבר כלומר ג' וד' השבוע.

בשבוע האחרון חזרו להתפרסם מספר נתונים כלכליים בארה"ב, לאחר ההשהיה שחלה בעקבות השבתת הממשל. בין השאר פורסם כי מדד המחירים לצרכן המבוסס על הצריכה הפרטית (PCE), שהוא גם מדד האינפלציה המועדף על ידי הבנק הפדרלי, טיפס ב-2.8% ב-12 החודשים שהסתיימו בספטמבר. זאת לעומת קצב עלייה שנתי של 2.9% באוגוסט. מדובר באינפלציה שעדיין גבוהה מהיעד של ה'פד' שעומד על 2% בשנה. על אף זאת, רוב ההערכות מדברות כרגע על הפחתה נוספת בת רבע אחוז שתותיר את הריבית בארה"ב על 3.75%.

נשיא ארה"ב דונלד טראמפ אמר ביום ג' האחרון כי יכריז על מועמדו להחליף את ג'רום פאואל כיו"ר הבנק הפדרלי, בתחילת 2026. טראמפ לא השיב לשאלות עיתונאים אם מדובר בקווין האסט — ראש מועצת היועצים הכלכליים של הבית הלבן. ואולם מאוחר יותר בפתח פגישה במעון הנשיאותי שבה נכח האסט העיר טראמפ: "נמצא עמנו היו"ר הפוטנציאלי של הבנק הפדרלי".

פעילות ערה של מיזוגים ורכישות

מלבד ענייני ריבית ואינפלציה, בשוק האמריקאי שואבים עידוד מפעילות ערה של מיזוגים ורכישות שמאפיינת בדרך כלל תקופות של גאות.

עדות נוספת לאופטימיות בשוק המניות האמריקאי ניתן לראות בעליות של מניות השורה השנייה בארה"ב. אלו כבר לא רק מניות הטכנולוגיה הגדולות שמושכות את השוק אלא גם שורה ארוכה של מניות קטנות ובינוניות. מדד ראסל 2000 שנחשב למייצג של החברות הבינוניות והקטנות טיפס ביום ה' האחרון לשיא סגירה חדש של 2,531 נקודות. ביום ו' הוא נסוג בכ-10 נקודות.

מאז תחילת 2025 רשם ראסל 2000 עליה של כ-13%. זו עליה בשיעור דומה לזה שרשם גם מדד דאו ג'ונס הכולל 30 חברות ענק מענפים שונים במשק האמריקאי, לרבות חלק ממניות הטכנולוגיה. ואולם בהשוואה ל-5 שנים ראסל 2000 עדיין רחוק מהביצועים שרשמו שלושת המדדים המובילים. שיעור העלייה של ראסל 2000 ב-5 שנים עומד על 33% בעוד "סנופי" 500 זינק בתקופה זו בכ-86%, והדאו בכ-54%.

בריטניה: האם תהיה עוד הפחתת ריבית בקרוב?

מבין מדדי המניות של אירופה בלט בשבוע שעבר מדד דאקס שטיפס ב-0.8%. מדד פוטסי 100 הבריטי ירד בכ-0.5%.

הנושא העיקרי שמעיק כיום על הבורסות באירופה הינה המלחמה בין רוסיה ואוקראינה שעומדת לסגור שנה רביעית. בשבוע שעבר ביקר השליח של נשיא ארה"ב, סטיב וויטקוף, בקרמליו במוסקבה בניסיון למצוא נתיב להסכם שיפסיק את המלחמה. מנהיגי מערב אירופה שתומכים באוקראינה סבורים שההצעות שהועלו עד כה אינן מספקות מענה לדרישות הביטחון של אוקראינה לטווח הארוך.

בכירי הבנק המרכזי של בריטניה יעקבו השבוע מקרוב אחר החלטת הריבית של הבנק הפדרלי בארה"ב. הבנק המרכזי הבריטי לא התחייב להוריד את הריבית בדצמבר, אבל כלכלנים בממלכה צופים שיעשה זאת עקב הסימנים להתקררות באינפלציה וכן בשל הצמיחה האיטית והחולשה בשוק התעסוקה.

בורסות יפן וסין נהנו מעליות קלות בשבוע החולף. מדד האנג סנג של בורסת הונג קונג טיפס ב-0.9% בשבוע בחולף והוא גבוה כעת ב-30% מרמתו בתחילת השנה. חלק ניכר מהעלייה במדד מיוחס לחברות טכנולוגיה סיניות מובילות שכלולות בו, ובמיוחד לאלו שיש להן זיקה לתחום הבינה המלאכותית.

הבנק המרכזי של הודו הוריד ביום ו' האחרון את הריבית ברבע אחוז ל-5.25%. הועדה המוניטרית של הבנק ציינה שהיא מזהה "חולשה בכמה אינדיקטורים כלכליים מרכזיים".

מחיר הזהב ממשיך לשהות ברמות שיא, לאחר שעלה השבוע ב-0.2%. מחיר הנפט טיפס השבוע ב-3% וחזר לרמה של כ-60 דולר לחבית.

ישראל: הממשלה אישרה את תקציב 2026

מדדי השוק בתל אביב לקחו השבוע כיוונים מנוגדים. תל אביב 35 קפץ ב-2.4% ואילו תל אביב 90 דווקא נסוג ב-0.7%. המדד המוביל של הבורסה, תל אביב 125 – שמורכב מחיבור של השניים האחרים – סיים את השבוע בעלייה של 1.6%.

ביום ו' האחרון בשעות הצהריים אישרה ממשלת ישראל את הצעת תקציב המדינה לשנת 2026. התקציב יעמוד על 662 מיליארד שקל (ללא החזר חובות). תקרת הגירעון צפויה לעמוד על 3.9% מהתוצר.

התקציב צריך עוד לעבור אישור כהצעת חוק בכנסת. הוא יונח על שולחן הכנסת בינואר הקרוב. אם התקציב לא יאושר עד סוף חודש מארס, הכנסת תצטרך להתפזר. למעלה משישית מהתקציב תלך לתקציב הביטחון שיעמוד על 112 מיליארד שקל. לשם השוואה – ערב מלחמת 7 באוקטובר תקציב הביטחון עמד על כ-65 מיליארד שקל בשנה. מערכת הביטחון דרשה תחילה כי התקציב יעמוד על 144 מיליארד שקל כדי לענות על הצרכים והאיומים הנשקפים למדינה, אך לבסוף נאלצה להתפשר.

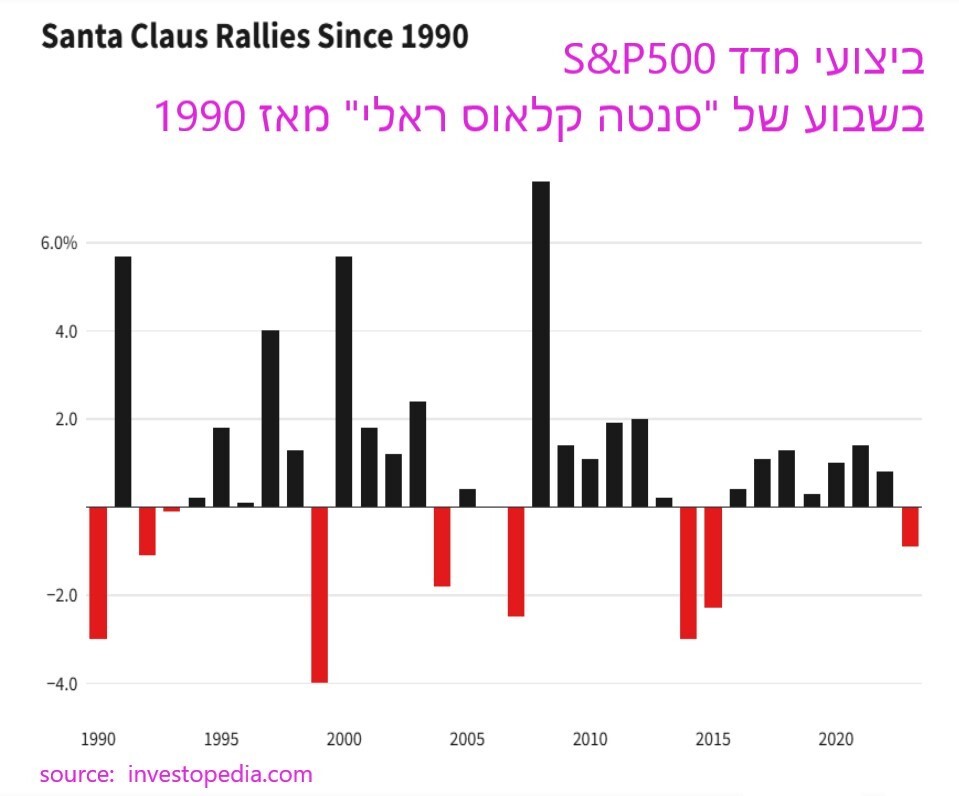

האם סנטה קלאוס יגיע לחלק מתנות?

חודש דצמבר נחשב לחודש החגים, בעיקר בארה"ב ואירופה. הוא כולל כמובן את חג המולד ואת ראש השנה האזרחי. כאשר מגיע החודש האחרון של השנה רבים מהסוחרים מצפים לראות בו עליות בשבוע שמסיים את השנה האזרחית. העליות הללו אפילו קיבלו שם משלהן: "סנטה קלאוס ראלי". הכוונה היא לגל העליות שמאפיין בדרך כלל את 5 ימי המסחר האחרונים בשנה שמסתיימת ואת שני ימי המסחר הראשונים בשנה שמתחילה.

לעליות של סוף דצמבר ותחילת ינואר יש כמה הסברים, חלקם רציונליים וחלקם אמוציונליים. ההסבר הכלכלי המרכזי קשור לשיקולי מיסוי. במחצית הראשונה של דצמבר נוטים משקיעים רבים למכור מניות מפסידות כדי שיוכלו לקזז את הפסדיהם מרווחיהם ועל ידי כך לחסוך במס רווחי הון. מכירות משיקולי מיסוי מתבצעות בדרך כלל עד אמצע דצמבר.

המשקיעים שמכרו את המניות חוזרים וקונים אותן בשבועיים האחרונים של דצמבר, מכיוון שהם מעוניינים להמשיך ולהחזיק בהן. הרכישות נמשכות גם בשבוע הראשון של ינואר, וכך נוצר עודף ביקוש למניות. רבים טוענים שלמעשה "סנטה קלאוס ראלי" הוא חלק מ"אפקט ינואר". לפי טענה זו, אנשים שכבר נחשפו לתופעה הזאת בעבר ממהרים להצטייד במניות כבר בסוף דצמבר, וגורמים לעודף ביקוש בשוק. כך, העליות של סוף דצמבר מקזזות את העוצמה של אפקט ינואר.

הסבר כלכלי אחר הוא הציפייה לבונוסים שנתיים אצל עובדים רבים בארה"ב, במיוחד במגזר הפיננסי. הבונוסים הכספיים מופנים בחלקם לשוקי המניות והאג"ח, ומגדילים את הביקוש בשוק.

וישנו גם הסבר מתחום הפסיכולוגיה. בתקופת החגים אנשים שמחים, רגועים ואופטימיים יותר. האופטימיות שלהם מתורגמת בחלקה לביקוש בשוק המניות.

למרות הכינוי החגיגי והמפתה, אין כל ודאות שהשוק אכן יעלה בסוף בדצמבר או בתחילת ינואר של כל שנה שהיא. ההיסטוריה אמנם אומרת שההסתברות לעליות גבוהה יותר, אבל לא חסרות דוגמאות לירידות שהתרחשו בשוק בתקופה הזו.

הגרף המצורף כאן מתאר את ביצועי מדד S&P500 במהלך "סנטה קלאוס ראלי" מאז 1990. במבט ראשון נראה שברוב השנים המדד אכן נוטה לעלות בתקופה הזו, אבל ישנן גם לא מעט שנים שבהן הוא דווקא ירד.

מקורות לסקירה:

https://www.themarker.com/wallstreet/2025-12-05/ty-article-live/0000019a-d382-dcd7-a3be-dbbb2b2a0000

https://www.investopedia.com/terms/s/santaclauseffect.asp

https://www.calcalist.co.il/local_news/article/byasuz1mbl#google_vignette

| המדד / תאריך | 1.1.25

תחילת שנה |

30.11.25

שבוע שעבר |

7.12.25

היום |

שינוי שבועי | שינוי מתחילת השנה |

| נקודות | נקודות | נקודות | |||

| ישראל | |||||

| תל אביב 125 | 2,426 | 3,479 | 3,535 | 1.6% | 45.7% |

| תל אביב 90 | 2,598 | 3,683 | 3,659 | -0.7% | 40.8% |

| תל אביב 35 | 2,394 | 3,425 | 3,506 | 2.4% | 46.4% |

| תל בונד 20 | 397.2 | 424.6 | 422.3 | -0.5% | 6.3% |

| ארה"ב | |||||

| נאסד"ק | 19,310 | 23,365 | 23,578 | 0.9% | 22.1% |

| S&P500 | 5,881 | 6,849 | 6,870 | 0.3% | 16.8% |

| דאו ג'ונס 30 | 42,544 | 47,716 | 47,954 | 0.5% | 12.7% |

| אירופה | |||||

| יורוסטוקס 50 (אירופה) | 4,895 | 5,668 | 5,723 | 1.0% | 16.9% |

| פוטסי 100 (אנגליה) | 8,173 | 9,720 | 9,667 | -0.5% | 18.3% |

| דאקס (גרמניה) | 19,909 | 23,836 | 24,028 | 0.8% | 20.7% |

| קאק 40 (צרפת) | 7,380 | 8,122 | 8,114 | -0.1% | 9.9% |

| Italy ftse Mib 40 (איטליה) | 34,186 | 43,357 | 43,432 | 0.2% | 27.0% |

| ביסט-100 (טורקיה) | 9,830 | 10,898 | 11,007 | 1.0% | 12.0% |

| אסיה ודרום אמריקה | |||||

| ניקיי 225 (יפן) | 39,894 | 50,253 | 50,491 | 0.5% | 26.6% |

| שנגחאי (סין) | 3,351 | 3,888 | 3,902 | 0.4% | 16.4% |

| האנג סנג (הונג קונג) | 20,059 | 25,858 | 26,085 | 0.9% | 30.0% |

| ניפטי 50 (הודו) | 23,644 | 26,202 | 26,186 | -0.1% | 10.8% |

| בווספה (ברזיל) | 120,283 | 159,072 | 157,369 | -1.1% | 30.8% |

| נכס | דולר | דולר | דולר | ||

| נפט ("טקסס מתוק") | 71.8 | 58.5 | 60.1 | 2.7% | -16.3% |

| זהב | 2,638 | 4,218 | 4,227 | 0.2% | 60.2% |

| ביטקוין | 93,500 | 90,700 | 89,700 | -1.1% | -4.1% |

| שונות | תשואה לפדיון | תשואה לפדיון | תשואה לפדיון | ||

| אג"ח ארה"ב 10 שנים | 4.57% | 4.02% | 4.14% | ||

| מדד הפחד (Vix) | 17.3 | 16.3 | 15.4 |

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.