מה עשה הכסף באוקטובר 2020

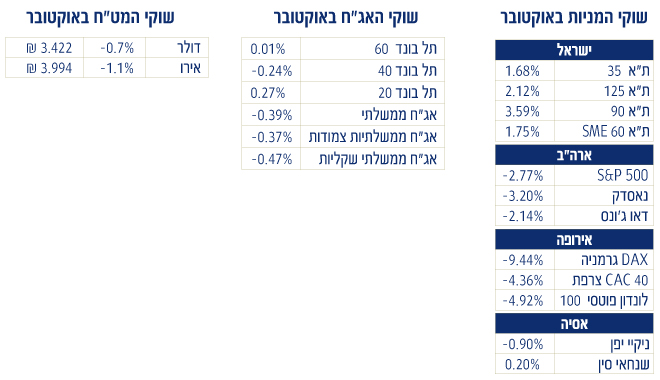

חודש אוקטובר היה חודש טוב למדדי המניות הישראליים, על פני אלה שמעבר לים. מדדי המניות הקטנות יותר, ת”א SME60 ות”א 90, היו אלה שהתאפיינו בביצועים עודפים אל מול מדדי המניות הגדולות.

ישראל: על רקע ההקלות בהגבלות, ישראל חזרה, באופן חלקי, אל מסגרות החינוך ומקומות העבודה. תוואי ההקלות טרם נקבע סופית, והוא משתנה מדי שעה. עם זאת, משקיעי השוק למודי ניסיון, כך שכל צעד ושעל בהסרת ההגבלות על המשק, בא לידי ביטוי בעליות של מניות השוק.

הודעת בנק ישראל על תכנית למתן אשראי לבנקים, הביאו את מניות הפיננסים בכלל ומניות הבנקים בפרט להוביל ולהיות הקטר המרכזי של המדדים בחודש האחרון. במסגרת התכנית של בנק ישראל, יינתנו הלוואות בריבית קבועה של מינוס 0.1% כנגד הלוואות שהבנקים יתנו לעסקים קטנים בריבית שלא תעלה על פריים פלוס 1.3%. מניות הבנקים בחודש אוקטובר עלו סך הכל כ-8%, מה שהביא את מכפיל ההון הממוצע לעלות מ- 0.7% על ההון לקצת יותר מ-0.74% על ההון.

אירופה: באופן די קונסיסטנטי, בחצי שנה האחרונה מדינה אחת יוצאת מסגר ומדינה אחרת נכנסת לסגר. ובאותו האופן, על רקע היציאה מהסגר בישראל, חלה החמרה בקצב הנדבקים בקורונה במדינות רבות באירופה, וכתוצאה מכך, גל נוסף של סגרים ליליים בפתח. לאור העלייה בתחלואה, אירופה, הציגה ביצועי חסר משמעותיים במדדי המניות האירופאים. כך למשל, הדקס הגרמני ירד כ-9.5% מתחילת החודש.

והנשיא הנבחר הוא…

בחודש האחרון, ארה”ב נושאת עיניה אל עבר תוצאות הבחירות לנשיאות, שיתקיימו ב-3 בנובמבר. על רקע אי-הודאות הפוליטית ומגפת הקורונה הגוברת בהיקפיה מיום ליום, מדד ה-S&P500 התאפיין בתנודתיות גבוהה לאורך חודש אוקטובר. במקביל, עם הדיווחים על הדבקות טראמפ בקורונה בתחילת החודש, ועד ה-12.10, עלה השוק בכ-7% אך מאז ועד היום, ככל שמועד הבחירות קרב, המדד יורד באופן הדרגתי מטה. ההשפעה על מניות המדדים בארה”ב אינה חד משמעית, ולא ברור אם ההשלכות של זכייתו של מתמודד אחד על פני האחר תתמוך או תשפיע לשלילה על השוק.

הסקטור המככב לחודש אוקטובר

בבחינת תשואות הסקטורים בארה”ב במהלך חודש אוקטובר, ניכרת השפעה חיובית על מניות בתחום התשתיות, סקטור שנמצא על סדר היום של שני המועמדים, משני צדי המתרס. סקטור התשתיות עלה מתחילת החודש כ-6%, ותפס כותרות כמעט בכל ראיון של כל אחד מהמתמודדים, על הצורך הבסיסי לשקם את תשתיות המדינה הלוקות בחסר.

חשוב לציין כי בשנת 2016, אחד מהנושאים המרכזיים עליהם דיבר טראמפ רבות, היה מצב התשתיות בארה”ב והוא אף הציע תכנית השקעה מסיבית בסך של 1 טריליון דולר. לאחר זכייתו של טראמפ בנשיאות, ובעקבות חילוקי דעות רבים על גובה ההשקעה הראוי, פורסמה תכנית להשקעה בתשתיות המדינה בסך 200 מיליארד דולר בלבד, כחמישית מההצהרה המקורית של טראמפ. גם תכנית זו, נפרסה על פני 10 שנים והסתמכה על מקורות מימון ומינוף באמצעות שותפויות ציבוריות ופרטיות. לבסוף, התכנית קרסה בשל ויכוחים פוליטיים ונושא התשתיות נותר כפי שהיה טרום הבחירות.

כעת, נושא התשתיות מהווה את אחד מהנושאים הבודדים שיש עליו הסכמה של שתי המפלגות. שני המועמדים מציעים תכניות בתקציבים דומים, בסדר גודל של כ-2 טריליון דולר, למשל 10 שנים, כתלות בשיתופי פעולה מצד הסקטור הפרטי.

השאלה המתבקשת היא מתי תדווח, תאושר ותיושם, תכנית כלשהיא, בתחום התשתיות, ומה תהיה תרומתה למשק. תחום התשתיות הוא “עמוד התווך של הכלכלה” שכן הוא מייעל את מחזור הסחורות והעבודה ומצמצם עלויות בהתאם. לפיכך, מחקרים כלכליים רבים מעידים על עלייה בהשקעה הציבורית או הפרטית בפיתוח התשתיות, שיכולה להגדיל משמעותית את הצמיחה הכלכלית המשקית.

מחקר של S&P משנת 2019, מעלה כי גידול של 1% בהוצאות עבור תשתיות בארה”ב, כאחוז מהתמ”ג, יתורגם לגידול של 1.7% בתוצר בשלוש השנים הקרובות.

ובתחתית טבלת התשואות של הסקטורים לחודש זה, שומר על המקום אחרון מתחילת השנה, ענף האנרגיה. מתחילת החודש ירד סקטור האנרגיה בארה”ב, כ-5%.

מאקרו בישראל

בנק ישראל הותיר את ריבית המשק ללא שינוי, ובאותה נשימה ביצע שני מהלכים להקלה על תנאי האשראי בשוק; האחד, כאמור, בנק ישראל יספק למערכת הבנקאית הלוואות לטווח של ארבע שנים בריבית קבועה של מינוס 0.1%, כנגד הלוואות שהבנקים יעניקו לעסקים קטנים וזעירים, ובתנאי שהריבית על ההלוואות לעסקים קטנים וזעירים לא תעלה על פריים פלוס 1.3% (2.9% כיום); המהלך השני נוגע להרחבת מסגרת רכישות האג”ח הממשלתי. לפיו, הוועדה המוניטרית החליטה להגדיל את היקף תכנית הרכישות ל-85 מיליארד שקלים בסך הכל. כלומר, 35 מיליארד שקלים בנוסף ל – 50 מיליארד השקלים שנקבעו בחודש מרץ. כל זאת על מנת להקל על תנאיי האשראי במשק, לתמוך ביציבות הפיננסית ולהמריץ את הפעילות הכלכלית.

ההחלטה הזו הינה ההחלטה המסכמת לשנת 2020, מפי הוועדה המוניטארית. ההחלטה הבאה תיערך בתחילת שנת 2021.

ונסיים עם שלום

בששת השבועות האחרונים, ישראל עסוקה בבניית קשריה הדיפלומטיים. יהיו הסיבות אשר יהיו, מדובר על שלושה הסכמים שנחתמו בסמיכות, מול איחוד האמירויות, בחריין וסודן. מעבר לפתיחת יעדים לחופשות חלומיות, מדובר על רשימת צעדים המסיימים היסטוריה ארוכת שנים של עוינות, ומתחילים קשר המבוסס על כלכלה ומסחר בין המדינות. ארה”ב, חתמה גם היא על הסכם נורמליזציה מול סודן, בתמורה להסרת סודן מרשימת מדינות הטרור, ומחיקת חובות סודן כלפיה.